Kapitalleistungen und Kapitalzahlungen, Vorsorgeleistungen

- § 47 Nr. 1 Version vom 14.08.2025 (pdf, 81 KB)

Gesetzliche Grundlagen

§ 47 StG

§ 7 StVO Nr. 12

§ 8 StVO Nr. 12

Art. 38 DBG

Weitere Grundlagen

- Kreisschreiben Nr. 1 (Steuerperiode 2003) der Eidgenössischen Steuerverwaltung vom 3. Oktober 2002, Die Abgangsentschädigung resp. Kapitalabfindung des Arbeitgebers

- Kreisschreiben Nr. 17 der Eidgenössischen Steuerverwaltung vom 3. Oktober 2007, Wohneigentumsförderung mit Mitteln der beruflichen Vorsorge

- Kreisschreiben Nr. 18 der Eidgenössischen Steuerverwaltung vom 17. Juli 2008, Steuerliche Behandlung von Vorsorgebeiträgen und -leistungen der Säule 3a

- Kreisschreiben Nr. 41 der Eidgenössischen Steuerverwaltung vom 18. September 2014, Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge

- Praxishinweis der SSK vom 19. Juni 2024: Besteuerung von Kapitalleistungen aus Leibrentenversicherungen (Säule 3b)

Inhalt

1 Allgemeines

2 Kapitalleistungen

2.1 Kapitalleistungen nach § 30 StG

2.2 Kapitalzahlungen bei Tod oder für bleibende körperliche oder gesundheitliche

Nachteile

2.3 Kapitalzahlungen bei Rückkauf und Prämienrückgewähr von rückkaufsfähigen

Rentenversicherungen

3 Zeitpunkt der Besteuerung

3.1 Säule 2

3.1.1 Barauszahlungsbegehren

3.1.2 Vorsorgefall

3.2 Freizügigkeitskonten/-policen

3.3 Säule 3a

4 Steuerrückerstattung bei Rückzahlung WEF-Vorbezug

5 Bemessungsgrundlage

6 Tarif

7 Missbrauch

7.1 Aufnahme einer selbständigen Erwerbstätigkeit

7.2 Wohneigentumsförderung

8 Direkte Bundessteuer

1 Allgemeines

Kapitalleistungen aus Vorsorge gemäss § 30 StG sowie Kapitalzahlungen, die bei Tod oder für bleibende körperliche oder gesundheitliche Nachteile ausgerichtet werden, werden nicht zusammen mit den übrigen Einkünften besteuert. Es handelt sich dabei um aperiodische Zuflüsse in Form von Einmalzahlungen, die an die Stelle von Rentenzahlungen treten.

§ 47 StG verhindert, dass eine steuerpflichtige Person, die anstelle von periodisch zu versteuernden Rentenleistungen eine einmalige Kapitalzahlung erhält, zu einem ihrer wirtschaftlichen Leistungsfähigkeit nicht entsprechenden, überhöhten Steuersatz besteuert wird. Eine uneingeschränkte Besteuerung würde zu einer Verzerrung und damit zu einer Verletzung des Grundsatzes der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit führen, obwohl der Zufluss der Einmalzahlung zu einer erhöhten wirtschaftlichen Leistungsfähigkeit führt (RICHNER/FREI/KAUFMANN/ROHNER, Handkommentar DBG, Art. 38 N 2).

Die Besteuerung der Kapitalleistung erfolgt privilegiert. Dies geschieht dadurch, dass:

- die Kapitalleistung getrennt vom übrigen Einkommen besteuert wird und zudem

- ein günstigerer Steuersatz zur Anwendung gelangt.

2 Kapitalleistungen

2.1 Kapitalleistungen nach § 30 StG

Unter Kapitalleistungen nach § 30 StG fallen Kapitalleistungen aus Einrichtungen der beruflichen Vorsorge und Leistungen aus anerkannten Formen der gebundenen Selbstvorsorge im Sinne von Art. 82 BVG. Vgl. dazu StB SO § 30 Nr. 1 und 2.

2.2 Kapitalzahlungen bei Tod oder für bleibende körperliche

oder gesundheitliche Nachteile

Unter Kapitalzahlungen bei Tod oder für bleibende körperliche oder gesundheitliche Nachteile fallen Kapitalleistungen, die meist von Unfall- und Haftpflichtversicherungen bei Tod oder Eintritt eines Versicherungsereignisses zum Ausgleich sämtlicher Ansprüche an den Verunfallten oder chronisch kranken Steuerpflichtigen ausgerichtet werden (Ivo P. Baumgartner, in: ZWEIFEL/BEUSCH, DBG). Vgl. dazu StB SO § 31 Nr. 1.

Kapitalzahlungen für bleibende Nachteile infolge Krankheit oder Unfall für ein noch nicht erwerbstätiges oder noch nicht erwerbsfähiges Kind sind Ersatz für den künftigen, durch die Invalidität bedingten Ausfall an Erwerbseinkommen und sind vom Kind persönlich zu versteuern (§ 14 Abs. 3 lit. a StG).

2.3 Kapitalzahlungen bei Rückkauf und Prämienrückgewähr

von rückkaufsfähigen Rentenversicherungen

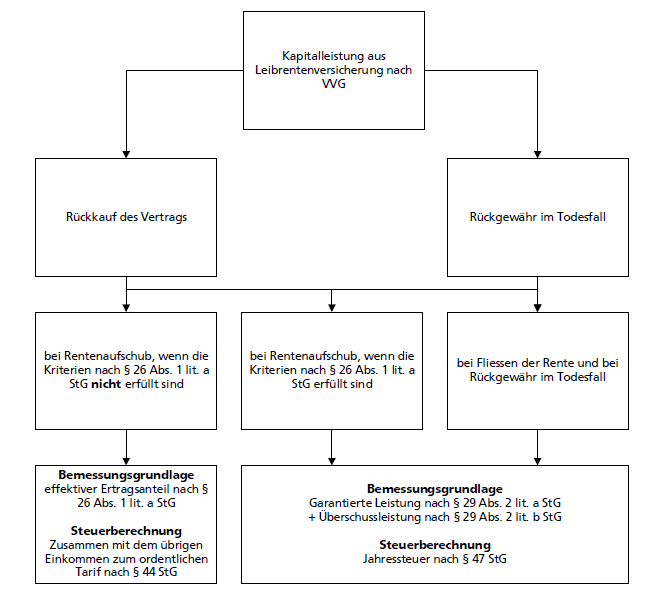

Rückkaufsfähige Leibrentenversicherungen können sowohl während der Aufschubzeit als auch bei bereits laufender Rente zurückgekauft werden. Diese Kapitalleistungen bei Rückkauf sowie die Rückgewähr im Todesfall sind nach der bundesgerichtlichen Rechtsprechung entsprechend der nachstehenden Grafik differenziert zu besteuern (vgl. Praxishinweis der SSK vom 19. Juni 2024: Besteuerung von Kapitalleistungen aus Leibrentenversicherungen [Säule 3b] sowie StB SO § 31 Nr. 1). Nicht entscheidend ist, ob die Versicherung mit periodischen oder mit Einmalprämie finanziert worden ist. Die für die Besteuerung notwendigen Informationen werden vom Versicherer bescheinigt (vgl. Art. 127 Abs. 1 lit. c DBG; Art. 19 VStG i.V.m. Art. 47 Abs. 6 VStV). Im Sinne einer Hilfestellung für die Steuerpflichtigen und die kantonalen Steuerbehörden wird die ESTV zudem jährlich eine Liste mit den aktuellen steuerbaren Ertragsanteilen im Sinne von Art. 22 Abs. 3 lit. a DBG publizieren.

3 Zeitpunkt der Besteuerung

Kapitalleistungen werden in derjenigen Steuerperiode besteuert, in der sie fällig bzw. ausbezahlt werden. Dieser Zeitpunkt ist massgebend, ob der Kanton Solothurn gemäss Art. 4b StHG das Besteuerungsrecht hat (das Stichtagsprinzip [31. Dezember] findet hier keine Anwendung). Auch im innerkantonalen Verhältnis gilt dieser Zeitpunkt und nicht der Stichtag vom 31. Dezember (§ 249bis StG). Ebenso ist dieser Zeitpunkt für den anzuwendenden Steuersatz von Bedeutung.

3.1 Säule 2

Wann eine Kapitalleistung aus der Säule 2 zu besteuern ist, hängt vom Auszahlungsgrund ab.

3.1.1 Barauszahlungsbegehren

Kapitalleistungen der Säule 2, die aufgrund eines Barauszahlungsbegehrens erbracht werden, gelten im Zeitpunkt der Barauszahlung als zugeflossen bzw. als fällig. Dies gilt bei Kapitalleistungen infolge Vorbezugs nach Art. 1 WEFV aber auch bei einer Barauszahlung infolge Wegzugs ins Ausland nach Art. 5 Abs. 1 lit. a FZG.

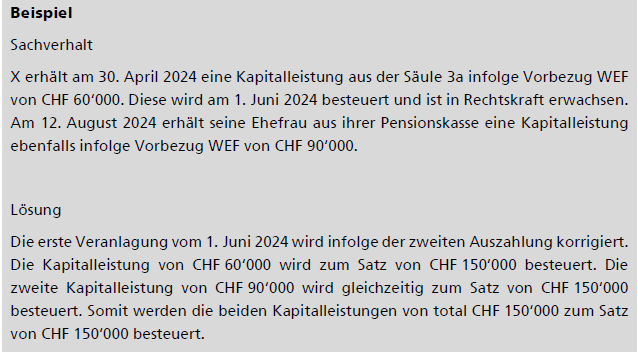

Da eine steuerpflichtige Person nach Art. 5 Abs. 3 WEFV einen Vorbezug nur alle fünf Jahre geltend machen kann, werden sämtliche Bezüge aus der Säule 2 innerhalb dieses Zeitraums zusammengezählt und mit der ersten Kapitalleistung zusammen besteuert (es erfolgt eine Korrektur der ersten Veranlagung).

Erfolgt jedoch eine Kapitalleistung infolge Aufnahme einer selbständigen Erwerbstätigkeit nach Art. 5 Abs. 1 lit. b FZG, ist gemäss einem Urteil des BGer vom 20. Oktober 2009 (2C_245/2009, StR 2010 S. 471) die Fälligkeit massgebend. Dies ist dann der Fall, wenn die Barauszahlungsvoraussetzungen erfüllt sind.

3.1.2 Vorsorgefall

Bei Kapitalleistungen in Vorsorgefällen (Alter, Tod, Invalidität) gilt die Auszahlung im Zeitpunkt des Eintritts des Vorsorgefalls als steuerlich zugeflossen. Bei einer Pensionierung entsteht der Anspruch nicht bereits am letzten Tag, an dem das Arbeitsverhältnis noch bestand, sondern am ersten Tag darauf. Altersleistungen werden frühestens am ersten Tag fällig, an dem kein Versicherungsschutz mehr besteht (KSGE 2007 Nr. 1, bestätigt im Urteil des BGer vom 14. Dezember 2007 [2C_179/2007] in: StE 2008 B 21.2 Nr. 25).

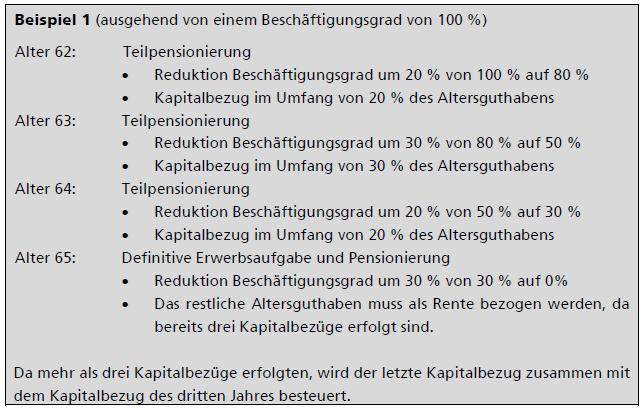

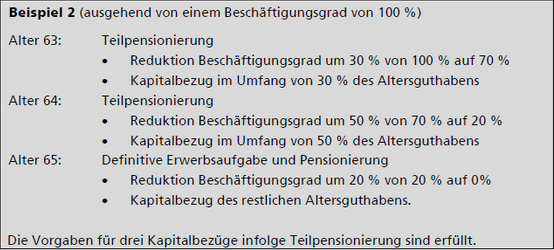

Wird die Kapitalauszahlung gestaffelt ausbezahlt, ist die gesamte Auszahlung im Zeitpunkt des Vorsorgefalls (Alter, Tod, Invalidität) realisiert (Urteil KSG vom 31. August 2009 i.S. R [SGSTA.2009.25]). Eine Ausnahme besteht bei einer Teilpensionierung. Als Teilpensionierung qualifiziert die altersbedingte Reduktion des Arbeitspensums, verbunden mit dem teilweisen Bezug der Altersleistung aus der beruflichen Vorsorge.

Sie wird steuerlich unter den folgenden Voraussetzungen anerkannt:

- der Beschäftigungsgrad reduziert sich nachgewiesenermassen dauerhaft um mindestens 20 %;

- der Lohn und der versicherte Verdienst vermindern sich entsprechend;

- die Altersleistung wird im gleichen Verhältnis bezogen, in dem das Arbeitspensum reduziert wird;

- der Abstand zwischen den einzelnen Pensionierungsschritten muss mindestens ein Jahr (12 volle Monate) betragen;

- die Möglichkeit einer Teilpensionierung muss im Reglement der Vorsorgeeinrichtung vorgesehen sein;

- die steuerpflichtige Person darf in maximal drei Kalenderjahren Kapitalbezüge tätigen. Jeweils im gleichen Kalenderjahr getätigte Kapitalbezüge (beispielsweise, weil der Steuerpflichtige mehrere Arbeitgeber hat) werden zusammengerechnet. Werden in mehr als drei Kalenderjahren Kapitalbezüge getätigt, werden die nachfolgenden Kapitalbezüge zum Kapitalbezug des dritten Jahres hinzugerechnet;

- Kapitalleistungen aus Freizügigkeitskonten infolge (Teil-)Pensionierung werden gleich behandelt wie Leistungen aus Vorsorgeeinrichtungen des Arbeitgebers (vgl. Ziff. 3.2).

Eine Überprüfung von Sachverhalten auf Steuerumgehung hin wird ausdrücklich vorbehalten (vgl. auch Ziff. 7).

3.2 Freizügigkeitskonten/-policen

Nach Art. 16 FZV dürfen Altersleistungen von Freizügigkeitspolicen und Freizügigkeitskonten frühestens fünf Jahre vor Erreichen des Referenzalters nach Art. 13 Abs. 1 BVG ausbezahlt werden1. Mit Erreichen des Rentenalters werden sie fällig. Weist die steuerpflichtige Person nach, dass sie weiterhin erwerbstätig ist, so kann sie den Leistungsbezug höchsten fünf Jahre über das Erreichen des Referenzalters hinaus aufschieben. Dies gilt auch für Kapitalleistungen der Stiftung Auffangeinrichtung BVG. Altersleistungen, die nach dem letzten zulässigen Zeitpunkt ausbezahlt werden, sind nicht im Auszahlungszeitpunkt zu versteuern, sondern im Zeitpunkt der Fälligkeit. Ein Teilbezug ist - im Unterschied zum Vorbezug zum Erwerb von Wohneigentum - nicht möglich. Dementsprechend ist ab dem Zeitpunkt, ab dem die Altersleistung bezogen werden kann, bei einem Bezug immer das ganze Freizügigkeitsguthaben zu versteuern.

Da eine steuerpflichtige Person nach Art. 5 Abs. 3 WEFV einen Vorbezug nur alle fünf Jahre geltend machen kann, werden sämtliche Bezüge aus der Säule 2 innerhalb dieses Zeitraums zusammengezählt und mit der ersten Kapitalleistung zusammen besteuert (es erfolgt eine Korrektur der ersten Veranlagung).

1 Für Personen, die zwischen 2024 und 2029 das Referenzalter erreichen oder überschreiten und nicht mehr erwerbstätig sind, gilt eine Übergangsregelung: Sie können den Bezug weiterhin bis spätestens 31. Dezember 2029 aufschieben, höchstens jedoch bis zum Alter von 70 Jahren.

3.3 Säule 3a

Gemäss Art. 3 Abs. 1 BVV 3 dürfen Altersleistungen frühestens fünf Jahre vor dem ordentlichen Rentenalter der AHV (Art. 21 Abs. 1 AHVG) ausgerichtet werden. Sie werden bei Erreichen des ordentlichen Rentenalters der AHV fällig. Weist der Vorsorgenehmer nach, dass er weiterhin erwerbstätig ist, kann der Bezug bis höchstens fünf Jahre nach Erreichen des ordentlichen Rentenalters der AHV aufgeschoben werden.

Erfolgt die Auszahlung der Kapitalleistung nach Erreichen des ordentlichen Rentenalters der AHV, ist sie im Zeitpunkt der Fälligkeit zu besteuern, ausser es wird eine Erwerbstätigkeit nachgewiesen. Ebenfalls auf die Fälligkeit ist bei einer Kapitalleistung einer Versicherung im Todesfall abzustellen. Ansonsten ist das Auszahlungsdatum massgebend.

Da eine steuerpflichtige Person nach Art. 5 Abs. 3 WEFV einen Vorbezug nur alle fünf Jahre geltend machen kann, werden sämtliche Bezüge aus der Säule 3a innerhalb dieses Zeitraums zusammengezählt und mit der ersten Kapitalleistung zusammen besteuert (es erfolgt eine Korrektur der ersten Veranlagung).

4 Steuerrückerstattung bei Rückzahlung WEF-Vorbezug

Die zum Zwecke der Wohneigentumsförderung aus einer anerkannten Vorsorgeeinrichtung der 2. Säule bezogenen Gelder können zurückbezahlt werden. Der Mindestbetrag für eine Rückzahlung beträgt CHF 10'000 (Art. 7 Abs. 1 WEFV). Die Rückzahlung des Vorbezuges aus den im Gesetz genannten Gründen (Art. 30d Abs. 1 und 2 BVG; Art. 79b Abs. 3 BVG) gibt dem Vorsorgenehmer Anspruch auf zinslose Rückerstattung der seinerzeit an Bund, Kanton und Gemeinde bezahlten Steuern. Der Abzug des wieder einbezahlten Vorbezuges vom steuerbaren Einkommen ist ausgeschlossen.

Für die Rückerstattung der Steuern ist innert drei Jahren nach Wiedereinzahlung ein schrift-liches Gesuch an diejenige Steuerbehörde zu richten, die seinerzeit den Steuerbetrag erhoben hat (Art. 83a Abs. 3 BVG). Mit dem schriftlichen Gesuch um Rückerstattung der Steuern sind folgende Bescheinigungen einzureichen:

- Registerauszug / Bescheinigung für die kantonale Steuerverwaltung der ESTV;

- Nachweis über das im Wohneigentum investierte Vorsorgekapital;

- Nachweise über die an den Kanton, die Gemeinde und den Bund aufgrund des Vorbezugs bezahlten Steuerbeträge.

Bei mehreren Vorbezügen erfolgt die Rückerstattung der bezahlten Steuern in der gleichen zeitlichen Reihenfolge, wie zuvor die Vorbezüge stattgefunden haben. Nicht fristgerecht zurückgeforderte Steuern können weder zurückbezahlt noch bei einem allfälligen späteren Kapitalbezug berücksichtigt werden.

5 Bemessungsgrundlage

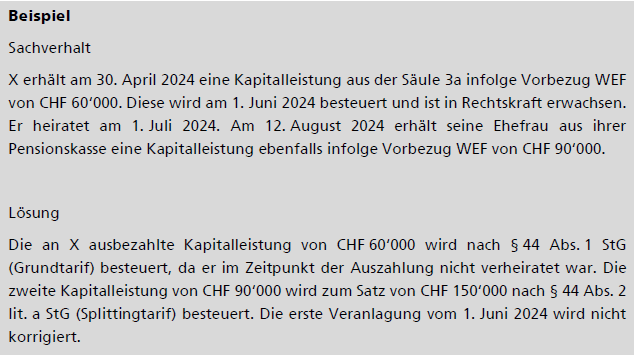

Kapitalleistungen, die nach § 47 StG besteuert werden, werden getrennt vom übrigen Einkommen besteuert. Jedoch werden Kapitalleistungen von Ehegatten und mehrere Kapitalleistungen im gleichen Jahr gemäss § 14 Abs. 1 StG i.V.m. § 7 Abs. 3 StVO Nr. 12 zusammengerechnet.

Ist eine Veranlagung für eine Kapitalleistung bereits rechtskräftig, wird sie durch die neue Veranlagung aller Einkünfte ersetzt (§ 47 Abs. 2 StG).

Zahlt eine steuerpflichtige Person regelmässig zu viel in die Säule 3a ein und verlangt sie trotz Aufforderung des Steueramtes den zu viel einbezahlten Betrag nicht zurück, kann sie nicht verlangen, die Besteuerung bei der Auszahlung müsse sich auf die steuerlich zugelassenen Abzüge beschränken (KSGE 2010 Nr. 9). Vgl. weiterführend StB SO § 41 Nr. 7, Ziff. 3.

Gemäss § 8 Abs. 1bis StVO Nr. 12 sind die im Jahr 2000 geleisteten Beiträge und Prämien in die Säule 3a, die nicht abgezogen werden konnten, von der Besteuerung ausgenommen.

6 Tarif

Die Steuer beträgt ein Viertel der nach § 44 StG berechneten Steuer. Bei der Festlegung des anzuwendenden Steuersatzes sind nicht die Verhältnisse am Ende der Steuerperiode oder der Steuerpflicht massgebend (§ 44 Abs. 4 StG), sondern die persönlichen Verhältnisse im Zeit-punkt der Auszahlung der Kapitalleistung bzw. der Fälligkeit.

7 Missbrauch

7.1 Aufnahme einer selbständigen Erwerbstätigkeit

Um die Barauszahlung der Austrittsleistung gemäss Art. 5 Abs. 1 lit. b FZG verlangen zu können, muss die versicherte Person nachweislich eine selbständige Erwerbstätigkeit aufnehmen und nicht mehr der obligatorischen Vorsorge unterstehen (die entsprechenden Kriterien für eine selbständige Erwerbstätigkeit müssen erfüllt und die selbständige Erwerbstätigkeit muss tatsächlich aufgenommen werden). Dies kann z. B. belegt werden durch Mietverträge für Geschäftsräumlichkeiten, eine AHV-Bestätigung, Arbeitsverträge mit Mitarbeitenden, Eintragungen im Handelsregister, Businesspläne, Werbe- und Marketingbemühungen, Nachweis über getätigte Investitionen usw. Der Antrag für den Barbezug ist ferner innerhalb eines Jahres nach der Aufnahme der selbständigen Erwerbstätigkeit bei der Vorsorgeeinrichtung einzureichen (vgl. Mitteilung über die berufliche Vorsorge Nr. 118, Rz 744 und Nr. 86, Rz 501).

Grundsätzlich kein Erfordernis für die steuerliche Anerkennung ist es, dass die Barauszahlung ins Geschäftsvermögen investiert wird (vgl. Urteil BGer vom 4. November 2021 [2C_217/2021]). Erfolgt der Bezug der Vorsorgegelder jedoch für eine bereits mehr als 12 Monate laufende selbständige Tätigkeit, sind die Gelder aber zwingend ins Geschäftsvermögen zu investieren. Der Nachweis der Verwendung der Gelder für Geschäftsvermögen ist durch die steuerpflichtige Person im ordentlichen Veranlagungsverfahren des Auszahlungsjahres zu erbringen. Ein solcher Bezug während der Ausübung der selbständigen Erwerbstätigkeit ist nur einmalig möglich.

Wird die Austrittsleistung zu Unrecht ausbezahlt, weil keine selbständige Erwerbstätigkeit aufgenommen wurde, wird die Austrittsleistung zusammen mit dem übrigen Einkommen ordentlich besteuert (KSGE 2010 Nr. 10; Urteil BGer 2C_156/2010 vom 7. Juni 2011, in: ASA 81, 379). Die Besteuerung unterbleibt nur dann, wenn die Austrittsleistung innert der gesetzten Frist wieder in den Vorsorgekreislauf zurückgeführt wird (vgl. weiterführend StB SO § 41 Nr. 6, Ziff. 5.

7.2 Wohneigentumsförderung

Die Amortisation einer Hypothek für selbstgenutztes Wohneigentum mit gleichzeitiger oder kurz zuvor bzw. darauf erfolgender Erhöhung einer anderen Hypothek stellt keine Rückzahlung von Hypothekardarlehen im Sinne von Art. 3 Abs. 3 lit. c BVV 3 dar (Urteil BGer vom 29. Januar 2015 [2C_325/2014]). Das Bundesgericht führt im Urteil aus, dass die Bestimmung dem Vorsorgeschutz diene und deshalb eng, jedenfalls aber nicht extensiv auszulegen sei. Andernfalls hätte es der Versicherte in der Hand, durch das «Umparkieren» von Geldern die in der Vorsorge gebundenen Mittel in den frei verfügbaren Privatbereich zu transferieren (Erw. 4.1). Folglich wird die Kapitalleistung nicht nach § 47 StG, sondern als übriges Einkommen nach § 21 Abs. 1 StG besteuert. Vgl. weiterführend StB SO § 41 Nr. 6, Ziff. 4.

8 Direkte Bundessteuer

Die Regelung bei der direkten Bundessteuer ist beinahe identisch mit der Regelung bei der Staatssteuer. Sie weicht in zwei Punkten ab. Die Steuer beträgt ein Fünftel der nach Art 36 DBG berechneten Steuer. Zudem werden Kapitalabfindungen aus einer mit dem Arbeitsverhältnis verbundenen Vorsorgeeinrichtung oder gleichartige Kapitalabfindung des Arbeitgebers nach Art. 17 Abs. 2 DBG ebenfalls getrennt vom übrigen Einkommen nach Art. 38 DBG besteuert (vgl. StB SO § 22 Nr. 3).