AHV/IV-Renten

- § 29 Nr. 1 Version vom 22.08.2024 (pdf, 92 KB)

Gesetzliche Grundlagen

§ 29 Abs. 1 StG

§ 14 Abs. 2 VV StG

Art. 22 Abs. 1 DBG

1 AHV-Renten

Die AHV-Renten sind zu 100% als Einkommen steuerbar. Eine Ausnahme besteht für Altersrenten, die aus einer Invalidenrente der Militärversicherung umgewandelt wurden, welche vor dem 1. Januar 1994 zu laufen begann (Art. 112 Abs. 2 MVG).

Steuerrechtlich erfolgt der Zufluss der AHV-Renten ab dem Zeitpunkt, in dem mit der Rentenverfügung der Ausgleichskasse der Rentenanspruch verbindlich festgelegt wird.

Die Summe der beiden Einzelrenten eines Ehepaares darf höchstens 150% der einfachen Maximalrente betragen. Wird dieser Höchstbetrag überschritten, werden die Einzelrenten durch die Ausgleichskasse entsprechend gekürzt (Plafonierung).

2 IV-Renten

2.1 Allgemein

Die IV richtet Renten (Art. 28 ff. IVG), Hilflosenentschädigungen (Art. 42 IVG) bzw. für Minderjährige ab dem 2. Altersjahr Pflegebeiträge sowie bei der Eingliederung Taggelder (Art. 22 IVG) aus. Auch die Taggelder stellen steuerbares Einkommen dar. Die Eingliederungsmassnahmen (Art. 8 ff. IVG) sind steuerlich nicht von Belang.

IV-Renten sind zu 100% als Einkommen steuerbar. Soweit sie allerdings anstelle einer altrechtlichen Militärversicherungsrente ausgerichtet werden, bleiben sie steuerfrei (Art. 116 MVG).

2.2 Nachzahlung von IV-Renten

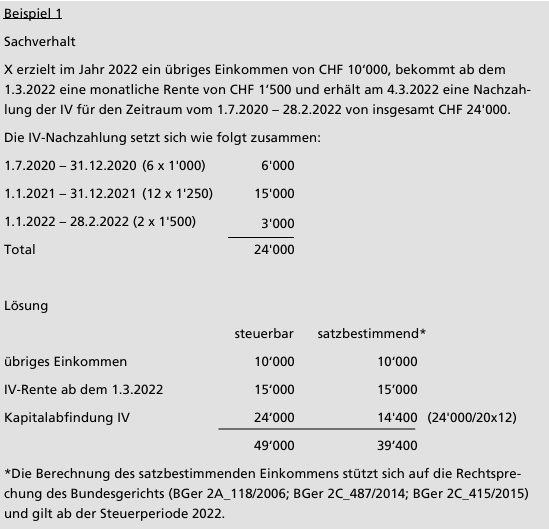

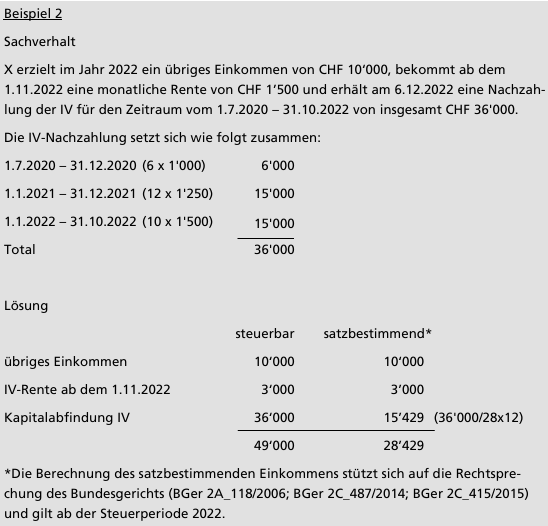

Es kann vorkommen, dass IV-Renten erst lange nach Eintritt des versicherten Ereignisses festgesetzt und nachträglich ausgerichtet werden. Solche Nachzahlungen von Invalidenrenten werden zusammen mit dem übrigen Einkommen besteuert. Für die Satzbestimmung ist die Nachzahlung, wenn sie für mehr als ein Jahr ausgerichtet wird, in eine Jahresrente umzurechnen (§ 46 StG, Art. 37 DBG; vgl. StB SO § 22 Nr. 3).

3 Zusatzrente für Kinder (AHV- oder IV-Rente)

Der Anspruch auf Kinderrenten (AHV oder IV) steht grundsätzlich derjenigen Person zu, welche Anspruch auf eine Alters- oder Invalidenrente (Hauptrente) hat. Daraus folgt, dass die Kinderrente vom Rentenberechtigten zu versteuern ist, und zwar auch dann, wenn er die Rente dem Kind überlässt oder wenn die Rente direkt dem Kind ausgezahlt wird (RICHNER/

FREI/KAUFMANN/MEUTER, Handkommentar DBG, Art. 22 N 28).

Von diesem Grundsatz gibt es zwei Ausnahmen:

• Bei nicht oder nicht mehr miteinander verheirateten oder getrennt lebenden Eltern, ist

die Kinderrente auf Antrag dem nicht rentenberechtigten Elternteil auszuzahlen, wenn

diesem die elterliche Sorge über das Kind zusteht und es bei ihm wohnt;

• Beim volljährigen Kind ist die Kinderrente auf dessen Antrag direkt ihm und nicht an den

Rentenberechtigten auszuzahlen.

Wird dem Antrag auf Direktauszahlung entsprochen, so kann nicht (mehr) von einem

Einkommenszufluss beim Rentenberechtigten ausgegangen werden, zumal kein Rechts-

grund mehr besteht, die Zahlung an ihn zu leisten. Daraus folgt, dass die betreffenden

Einkünfte entweder dem empfangenden Elternteil oder dem volljährigen Kind zuzu-

rechnen und von diesem zu versteuern sind. Dies gilt sinngemäss auch für Kinderrenten

der IV, nicht aber für Kinderrenten der beruflichen Vorsorge mangels entsprechender

Bestimmung im BVG. Kinderrenten der beruflichen Vorsorge sind daher vom Rentenbe-

rechtigten zu versteuern (vgl. BGE 2C_139/2022 vom 31. August 2022).

4 Hilflosenentschädigung (bei AHV- oder IV-Rente)

Die Hilflosenentschädigung stellt ein steuerfreies Einkommen dar. Werden behinderungs-

bedingte Kosten geltend gemacht, sind diese in Höhe der ausgerichteten Hilflosenent-

schädigung zu kürzen.

5 Ergänzungsleistungen (bei AHV- oder IV-Rente)

Ergänzungsleistungen stellen ein steuerfreies Einkommen dar (§ 32 Abs. 1 lit. i StG).

6 Überbrückungsleistungen für ältere Arbeitslose

Überbrückungsleistungen für ältere Arbeitslose stellen ein steuerfreies Einkommen dar ( § 32 Abs. 1 lit. q StG).

7 Direkte Bundessteuer

Die Regelung bei der direkten Bundessteuer ist identisch.