Leibrenten und Einkünfte aus Verpfründung

- § 29 Nr. 2 Version vom 18.12.2025 (pdf, 214 KB)

Gesetzliche Grundlagen

§ 291

Art. 22 DBG2

Inhalt

1 Begriff der Leibrente

1.1 Allgemeines

1.2 Leibrentenversicherung

1.3 Keine Leibrenten

1.4 Zeitrenten

2 Besteuerung von Leibrenten

2.1 Leibrente

2.1.1 Allgemeines

2.1.2 Schweizerische Leibrentenversicherungen nach VVG

2.1.3 Ausländischen Leibrentenversicherungen, Leibrenten nach OR und Renten aus

Verpfründungsverträgen

2.2 Sonderformen

2.2.1 Temporäre Leibrente

2.2.2 Leibrente mit garantierten Renten

2.3 Rückkauf und Prämienrückgewähr

3 Einkünfte aus Verpfründung

3.1 Begriff

3.2 Besteuerung

4 Direkte Bundessteuer

1 Begriff der Leibrente

1.1 Allgemeines

Der Begriff der Leibrente ist eigentlich unspezifisch; der Zusatz «Leib-» bringt bloss zum Ausdruck, dass die Rentenzahlung vom Leben einer Person abhängt. In diesem Sinne wären auch AHV-Renten oder lebenslängliche Renten, die eine Haftpflichtversicherung ausrichten muss, als Leibrenten zu bezeichnen. Als Leibrenten gemäss § 29 Abs. 2 StG sind indessen nur solche im zivilrechtlichen Sinn zu verstehen. Dabei handelt sich es gemäss Art. 516 ff. OR um einen Vertrag, in dem sich der Rentenschuldner zur Zahlung einer Rente an den Rentengläubiger verpflichtet (RICHNER/FREI/KAUFMANN/MEUTER, N 55 ff. zu Art. 22 DBG; auch zum Folgenden). Die Dauer der Rente kann vom Leben der einen oder andern Vertragspartei (in der Regel des Rentengläubigers) oder gar einer Drittperson abhängen. Das Recht auf die Rente kann der Rentengläubiger unentgeltlich erworben haben, z. B. durch Schenkung oder durch Erbschaft und Vermächtnis, oder aufgrund einer Gegenleistung. In beiden Fällen besteht die Leibrente zu einem wesentlichen Teil aus der Rückzahlung eines Kapitals. Das Kapital ist dem Rentengläubiger entweder unentgeltlich zugewendet worden oder er hat es selbst aufgebracht. Das ist der Grund für die reduzierte Besteuerung der Leibrente.

Der Leibrentenvertrag als Rechtsgeschäft unter Privatpersonen ist wegen seines aleatorischen Charakters (die Leistungen sind nicht vorhersehbar) selten geworden. Vereinzelt erscheint die Leibrente als erbrechtliche Zuwendung oder beim Verkauf einer Liegenschaft oder eines Geschäftes gegen Rente.

1.2 Leibrentenversicherung

Praktisch relevant ist die Leibrente aufgrund eines Versicherungsvertrages gemäss VVG. Hier verpflichtet sich der Versicherer gegen Zahlung von Prämien, der versicherten Person ab einem bestimmten Zeitpunkt oder Alter eine lebenslängliche, in der Regel gleichbleibende Rente bis zum Lebensende auszurichten (Absicherung des sog. Langleberisikos). Möglich sind sowohl periodische Prämien als auch eine Einmalprämie. Wird die erste Rente kurz nach Zahlung der Einmalprämie (Kapitalhingabe) fällig, spricht man von sofort beginnender Rente. Besteht zwischen der Zahlung der Prämie(n) und der ersten Rente eine Wartefrist, in der Regel von mehreren Jahren, handelt es sich um eine aufgeschobene Leibrente. Eine solche liegt naturgemäss bei periodischer Prämienzahlung vor.

Leibrentenversicherungen können sowohl mit als auch ohne Rückkaufsrecht abgeschlossen werden. Die Versicherung ist rückkaufsfähig, wenn die Begünstigten im Fall, dass die versicherte Person verstirbt, bevor die Renten die einbezahlten Prämien (Kapital plus Zinsen und allenfalls Überschüsse, abzüglich Risikoprämie und Kosten) verbraucht haben, die überschüssige Prämie zurückerhalten (sog. Prämienrückgewähr). Rückkaufsfähige Leibrentenversicherungen können sowohl während der Aufschubzeit als auch bei bereits laufender Rente zurückgekauft werden.

Für ergänzende Ausführungen zu den Versicherungsbegriffen wird auf StB SO § 31 Nr. 1 verwiesen.

1.3 Keine Leibrenten

Weil nicht selbst aus versteuertem Einkommen durch Kapitalhingabe finanziert, sind insbesondere die nachstehend aufgeführten Renten steuerlich nicht als Leibrenten zu behandeln. Einerseits handelt es sich um gesetzlich geregelte Sozialversicherungsrenten, bei denen die Prämien vollständig vom Einkommen abgezogen werden können. Andererseits geht es um reine Risikoversicherungen, bei denen die Leistungen keine Kapitalrückzahlungskomponente enthalten, oder um Leistungen Dritter, die nicht auf freiwilligen Zuwendungen beruhen (z. B. Haftpflichtversicherungen). Diese Renten sind – zum Teil aufgrund ausdrücklicher Bestimmungen – vollumfänglich steuerbar.

- AHV- und IV-Renten,

- Renten der beruflichen Vorsorge und der gebundenen Selbstvorsorge (Säule 3a),

- Unfall- und Militärversicherungsrenten,

- Renten von Haftpflichtversicherungen,

- Invaliditäts- oder Erwerbsunfähigkeitsrenten aufgrund eigener Risikoversicherung,

- Todesfall- oder Hinterbliebenenrenten.

Ergänzende Ausführungen zu den drei letztgenannten Rentenarten finden sich in StB SO § 31 Nr. 1.

1.4 Zeitrenten

Als Zeitrenten werden periodisch wiederkehrende, zeitlich beschränkte und nicht auf das Leben einer Person abstellende Leistungen bezeichnet. Mit ihnen wird ein Kapital mit Zinsen innert einem bestimmten Zeitraum periodisch und in gleichbleibenden Raten zurückbezahlt. Die Rückzahlung erfolgt unabhängig vom Überleben der berechtigten Person. Im Todesfall geht der Anspruch auf die Erben über. Die Zeitrente gilt deshalb nicht als Rente im Sinn von § 29 StG; insbesondere ist sie keine Leibrente. Begrifflich handelt es sich auch nicht um ein Versicherungs-, sondern um ein Finanzierungsgeschäft. Als Einkommen steuerbar ist deshalb nur die Zinsquote, nicht jedoch die Kapitalrückzahlung (KRKE 1965 Nr. 7; Urteil BGer vom 15. November 2001 in StE 2002 B 26.12 Nr. 6 Erw. 2 b mit weiteren Hinweisen). Wegen des abnehmenden Kapitals sinkt die Zinsquote jedoch von Jahr zu Jahr, wie am nachstehenden Beispiel einer fünfjährigen Zeitrente (nachschüssig zahlbar) zu sehen ist

| Jahr | (Rest-)Kapital | Zinssatz | Zins | Kapital + Zins | Zeitrente |

| 1 | 90'000 | 5% | 4'500 | 94'500 | 20'788 |

| 2 | 73'712 | 5% | 3'686 | 77'398 | 20'788 |

| 3 | 56'610 | 5% | 2'831 | 59'441 | 20'788 |

| 4 | 38'653 | 5% | 1'933 | 40'586 | 20'788 |

| 5 | 19'798 | 5% | 990 | 20'788 | 20'788 |

| Total Zinsen bzw. Renten | 13'940 | 103'940 | |||

Steuerbar ist jeweils der Zins als Ertrag aus beweglichem Vermögen gemäss § 26 Abs. 1 lit. a StG. Wenn die steuerpflichtige Person bei der ersten Zeitrente keine genaue Berechnung der Zinsquote vorlegt, ist aus Gründen der Praktikabilität auf die Diskontierung zu verzichten und während der ganzen Laufzeit ein gleichbleibendes, durchschnittliches Zinsbetreffnis als Vermögensertrag zu besteuern (kein Methodenwechsel). Der steuerbare Zins pro Jahr berechnet sich demnach wie folgt:

Zins = jährliche Rente - (Anfangskapital : Anzahl Rentenjahre)

Zins = 20'788 – (90'000 : 5) = 20'788 – 18'000 = 2’788

Zeitrenten können auch durch periodische Prämien finanziert werden. In diesem Fall entspricht das Anfangskapital der Summe aller Prämien. Gelegentlich werden Leistungen aus Kapitalversicherungen als Zeitrenten ausbezahlt. Dann ist die Versicherungssumme als Anfangskapital einzusetzen.

2 Besteuerung von Leibrenten

2.1 Leibrente

2.1.1 Allgemeines3

Der steuerbare Ertragsanteil der Leibrenten passt sich flexibel den jeweiligen Anlagebedingungen an. Bei Leibrentenversicherungen berechnet sich der steuerbare Ertragsanteil der garantierten Rentenleistung mit einer Formel in Abhängigkeit vom aktuellen Zinssatz. Es ist zwischen Leistungen aus Leibrentenversicherungen, die dem Bundesgesetz über den Versicherungsvertrag (VVG) unterstehen (Art. 7 Abs. 2 lit. a und b StHG) sowie Leistungen aus ausländischen Leibrentenversicherungen, aus Leibrenten- und aus Verpfründungsverträgen (Art. 7 Abs. 2 lit. c StHG) zu unterscheiden.

Für Leibrenten im privaten Bereich gelten für den Rentengläubiger und den Rentenschuldner aufeinander abgestimmte Lösungen. Auf der einen Seite hat der Rentengläubiger die Ertragskomponente, nicht aber die Kapitalrückzahlungskomponente der einzelnen Rente zu versteuern. Auf der anderen Seite kann der private Rentenschuldner dieselbe Ertragskomponente von den Einkünften abziehen.

2.1.2 Schweizerische Leibrentenversicherungen nach VVG

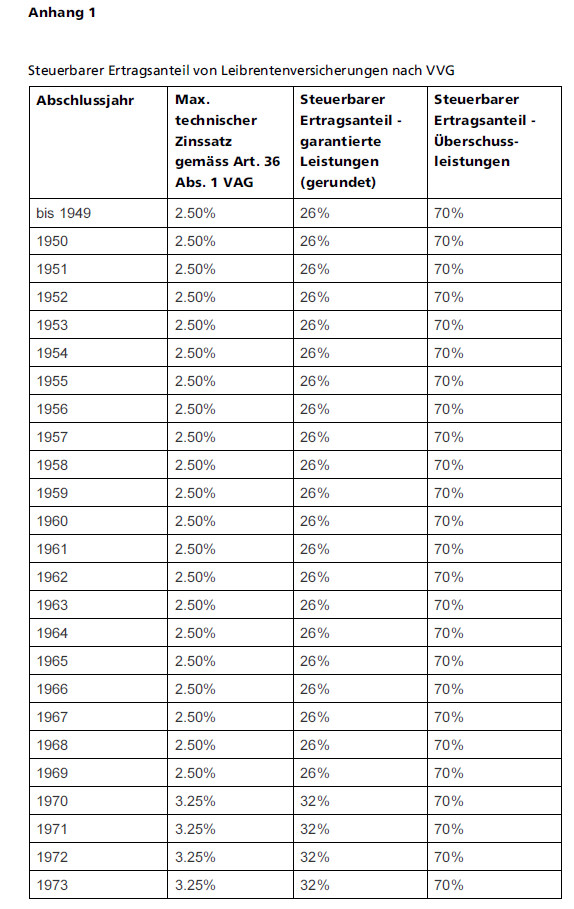

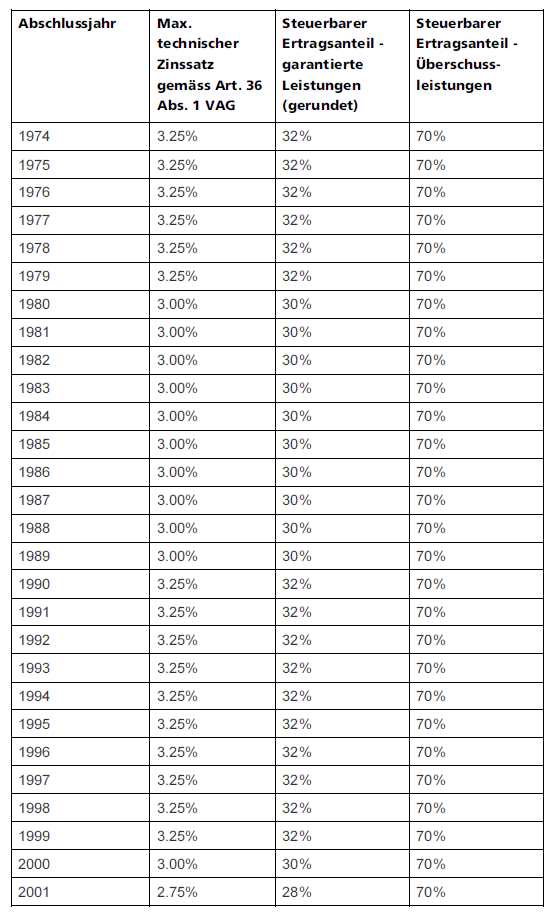

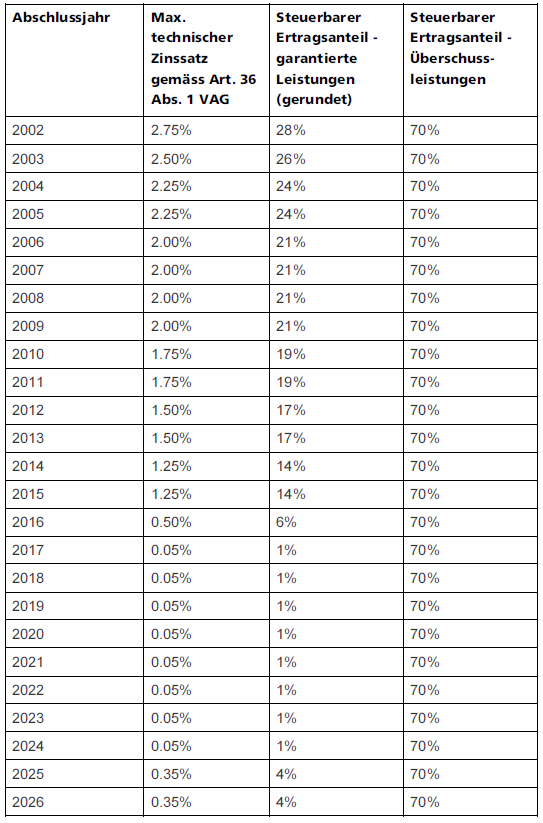

Bei Leibrenten, die dem VVG unterstehen, wird der steuerbare Ertragsanteil der garantierten Rentenleistung mit Hilfe einer Formel in Abhängigkeit vom Höchstzinssatz gemäss Art. 36 Abs. 1 des Bundesgesetzes betreffend die Aufsicht über Versicherungsunternehmen (VAG; SR 961.01) ermittelt, allfällige Überschussleistungen werden sodann zu 70 % steuerbar. Die Versicherer sind gemäss Art. 127 Abs. 1 lit. c DBG verpflichtet, das Abschlussjahr, die Höhe der garantierten Leibrente, den gesamten steuerbaren Ertragsanteil nach Art. 22 Abs. 3 DBG sowie die Überschussleistungen und den Ertragsanteil aus diesen Leistungen nach Art. 22 Abs. 3 lit. b DBG ausweisen. Somit entfällt sowohl für die steuerpflichtige Person wie auch für das Steueramt die Berechnung des Ertragsanteils. Die Versicherer bescheinigen den Versicherten jeweils den insgesamt steuerbaren Ertragsanteil.

2.1.3 Ausländische Leibrentenversicherungen, Leibrenten nach OR und Renten aus Verpfründungsverträgen

Für Leistungen aus ausländischen Leibrentenversicherungen sowie aus Leibrenten- und Verpfründungsverträgen wird der steuerbare Ertragsanteil mit Hilfe einer Formel in Abhängigkeit von der Durchschnittsrendite von Bundesobligationen mit zehnjähriger Laufzeit ermittelt. Der im betroffenen Steuerjahr massgebliche Prozentsatz für die Berechnung des steuerbaren Ertragsanteils wird von der ESTV berechnet und publiziert4. Die steuerpflichtige Person hat den Ertragsanteil selber zu berechnen.

2.2 Sonderformen

2.2.1 Temporäre Leibrente

Wie erwähnt handelt es sich bei Leibrenten in der Regel um Renten, die lebenslänglich ausgerichtet werden, d.h. solange der Rentengläubiger lebt. Sie können indessen auch zeitlich befristet werden. Bei der sog. temporären Leibrente endet die Leistung beim Tod der versicherten Person, spätestens aber am Ende der vereinbarten Laufzeit, je nach dem, was eher eintritt. Die temporäre Leibrente5 wird grundsätzlich gleich besteuert wie eine lebenslängliche gemäss Ziff. 2.1. Voraussetzung ist jedoch, dass aufgrund des Alters eine gewisse Wahrscheinlichkeit des vorzeitigen Versterbens besteht. Andernfalls liegt faktisch eine "Zeitrente" vor. Eine solche auf eine bestimmte Zeit oder bis zu einem bestimmten Alter zu bezahlende Rente ist keine Leibrente. Es handelt sich um eine reine Kapitalanlage, bei der ein um den Ertragsanteil (Zinsanteil) vermehrtes Kapital in Raten zurückbezahlt wird. Steuerbar ist nur die Ertragskomponente gemäss § 26 Abs. 1 lit. a StG. Deshalb wird bei temporären Leibrenten mit Rückgewähr, deren Laufzeit fünf Jahre oder weniger beträgt und die höchstens bis zur Vollendung des 65. Altersjahres der versicherten Person laufen, wie bei einer Zeitrente nur die Zinskomponente besteuert (BGE 135 II 183 Erw. 3.2 und 4.5; SCHWEIZERISCHE STEUERKONFERENZ, Vorsorge und Steuern, Anwendungsfälle zur beruflichen Vorsorge und Selbstvorsorge, Anwendungsfall C.2.2.1).

Zur Besteuerung von Zeitrenten, siehe vorne Ziff. 1.4.

2.2.2 Leibrente mit garantierten Renten

Bei der Leibrente mit garantierten Renten handelt sich um eine rückkaufsfähige, lebenslange Rentenversicherung. Der Versicherer garantiert (nach Ablauf der Aufschubzeit) eine Rente während einer bei Vertragsabschluss vereinbarten Zeit, und zwar auch dann, wenn die versicherte Person vor Ablauf der garantierten Laufzeit sterben sollte. In diesem Fall werden die restlichen garantierten Renten den Begünstigten, bei deren Fehlen den Erben, ausbezahlt. Sofern der Rentner das Ende der garantierten Laufzeit erlebt, fliesst im Anschluss daran eine Leibrente. Das Produkt wird zum Teil als Kombination von Zeitrente und anschliessender Leibrente dargestellt. Die garantierte Rente6 ist steuerlich einheitlich als Leibrente zu behandeln und nach Ziff. 2.1 als Einkommen zu versteuern. Das gilt auch für die Begünstigten und Erben im Todesfall. Eine Aufteilung in eine Zeitrente (Besteuerung nur der Zinskomponente) und in eine spätere Leibrente wird nicht vorgenommen (Urteil BGer vom 15. November 2001 [nicht im Internet], publiziert in StE 2002 B 26.12 Nr. 6).

2.3 Rückkauf und Prämienrückgewähr

Rückkaufsfähige Leibrentenversicherungen können sowohl während der Aufschubzeit (nur aufgeschobene Renten, siehe Ziff. 1.2) als auch bei bereits laufender Rente zurückgekauft werden. Für Kapitalleistungen bei Rückkauf sowie für die Rückgewähr im Todesfall ist nach der bundesgerichtlichen Rechtsprechung zu differenzieren, ob die Versicherung im konkreten Fall der Vorsorge dient (BGE 135 II 183 und 135 II 195). Zu besteuern ist entsprechend der nachstehenden Grafik unterschiedlich (Schweizerische Steuerkonferenz, Vorsorge und Steuern, Anwendungsfälle zur beruflichen Vorsorge und Selbstvorsorge, Register 7/3). Nicht entscheidend ist, ob die Leibrente mit periodischen Prämien oder mit Einmalprämie finanziert worden ist.

Die Besteuerung des Rückkaufskapitals oder der Prämienrückgewähr erfolgt in den verschiedenen Fällen wie folgt:

Rückkauf während der Aufschubzeit, nach weniger als fünf Jahren Laufzeit oder vor Vollendung des 60. Altersjahres oder bei Vertragsabschluss nach Vollendung des 66. Altersjahres (wenn eines oder mehrere Kriterien der Vorsorge nach § 26 Abs. 1 lit. a StG nicht erfüllt sind): Steuerbar ist der Ertragsanteil, d.h. die Differenz zwischen der Auszahlung und der Einmalprämie bzw. der Summe der Prämien. Dieser wird zusammen mit dem übrigen Einkommen zum ordentlichen Steuersatz besteuert (§ 26 Abs. 1 lit. a i.V.m. § 21 Abs. 1 StG). Die Besteuerung zum Rentensatz gemäss § 46 StG ist ausgeschlossen.

Rückkauf während der Aufschubzeit, nach fünf oder mehr Jahren Laufzeit und nach Vollendung des 60. Altersjahres und Vertragsabschluss vor Vollendung des 66. Altersjahres (wenn alle drei Kriterien der Vorsorge nach § 26 Abs. 1 lit. a StG erfüllt sind): Steuerbar sind 40 % der Rückkaufssumme. Die Besteuerung erfolgt getrennt vom übrigen Einkommen zum Vorsorgetarif (1/4 des ordentlichen Einkommenssteuertarifs; § 47 StG; vgl. die Ausführungen in StB SO § 47 Nr. 1).

Rückkauf nach Beginn des Rentenlaufs (sofort beginnende oder aufgeschobene Rente): Die Rückkaufssumme wird im Umfang des gesamten steuerbaren Ertragsanteils (Summe aus steuerbarem Ertragsanteil aus den garantieren Leistungen sowie steuerbarem Ertragsanteil aus Überschussleistungen nach § 29 Abs. 2 lit. a und b StG7) besteuert. Die Besteuerung erfolgt getrennt vom übrigen Einkommen zum Vorsorgetarif (1/4 des ordentlichen Einkommenssteuertarifs; § 47 StG; vgl. die Ausführungen in StB SO § 47 Nr. 1).

Prämienrückgewähr im Todesfall (während Aufschubzeit oder bei bereits laufenden Renten; inkl. allfällige Überschussbeteiligung): Die Rückkaufssumme wird im Umfang des gesamten steuerbaren Ertragsanteils (Summe aus steuerbarem Ertragsanteil aus den garantieren Leistungen sowie steuerbarem Ertragsanteil aus Überschussleistungen nach § 29 Abs. 2 lit. a und b StG8) besteuert. Die Besteuerung erfolgt getrennt vom übrigen Einkommen zum Vorsorgetarif (1/4 des ordentlichen Einkommenssteuertarifs; § 47 StG; vgl. die Ausführungen in StB SO § 47 Nr. 1). Steuerpflichtig sind die Begünstigten, wenn die Leibrentenversicherung mit Begünstigung abgeschlossen worden ist. Andernfalls fällt die Prämienrückgewähr in den Nachlass; dann sind die Erben steuerpflichtig. Der restliche Teil der Prämienrückgewähr, die nicht als Einkommen besteuert werden, unterliegen der Nachlasstaxe und der Erbschaftssteuer (BGE 131 I 409; §§ 217 und 223 StG)9.

Rückkauf der garantierten Renten im Todesfall (Ziff. 2.2.2): Die Rückkaufssumme wird gleich besteuert wie die Prämienrückgewähr im Todesfall (siehe vorne).

3 Einkünfte aus Verpfründung

3.1 Begriff

Durch den Verpfründungsvertrag verpflichtet sich der Pfründer, dem Pfrundgeber ein Vermögen oder einzelne Vermögenswerte (z. B. ein landwirtschaftliches Heimwesen) zu übertragen, und dieser, dem Pfründer Unterhalt und Pflege auf Lebenszeit zu gewähren (Art. 521 Abs. 1 OR). Dazu gehören neben der Wohnung auch Nahrung und Bekleidung sowie ein angemessenes Taschengeld und im Krankheitsfall die nötige Pflege und ärztliche Behandlung (Art. 524 OR). Der Pfrundgeber hat damit überwiegend Naturalleistungen zu erbringen.

Die Verpfründung ist mit dem Ausbau der Sozialversicherungen nahezu bedeutungslos geworden. Sie kommt gelegentlich noch in landwirtschaftlichen Verhältnissen vor.

3.2 Besteuerung10

Für Leistungen aus Verpfründungsverträgen wird der steuerbare Ertragsanteil mit Hilfe einer Formel in Abhängigkeit von der Durchschnittsrendite von Bundesobligationen mit zehnjähriger Laufzeit ermittelt. Der im betroffenen Steuerjahr massgebliche Prozentsatz für die Berechnung des steuerbaren Ertragsanteils wird von der ESTV berechnet und publiziert11. Für die Bemessung der Naturaleinkünfte wird auf die Steuerverordnung Nr. 14 «Bewertung der Naturalbezüge bei unselbständiger Erwerbstätigkeit» (BGS 614.159.14) verwiesen. Danach sind folgende Werte anwendbar:

| CHF/Monat | CHF/Jahr | |

|---|---|---|

| Volle Verpflegung | 645 | 7'740 |

| Unterkunft (ein Zimmer) | 345 | 4'140 |

| Kleidung, Wäsche, Schuhe inkl. Unterhalt | 80 | 960 |

Steht dem Pfründer eine Wohnung zur Verfügung, ist der ortsübliche Mietzins einzusetzen. Für die ärztliche Behandlung ist generell auf die kantonale Durchschnittsprämie für die obligatorische Krankenversicherung abzustellen (2023: CHF 510.20/Monat, CHF 6'122.40/Jahr).

4 Direkte Bundessteuer

Die Regelung bei der direkten Bundessteuer ist grundsätzlich identisch.

Im Unterschied zur Staatssteuer entspricht der Vorsorgetarif 1/5 der ordentlichen Einkommenssteuertarife (Art. 38 DBG).

1 Leibrenten sowie Einkünfte aus Verpfründung waren bis zur Steuerperiode 2024 zu 40 % steuerbar.

2 Leibrenten sowie Einkünfte aus Verpfründung waren bis zur Steuerperiode 2024 zu 40 % steuerbar.

3 Leibrenten sowie Einkünfte aus Verpfründung waren bis zur Steuerperiode 2024 zu 40 % steuerbar.

4 Prozentsatz für die Berechnung des steuerbaren Ertragsanteils in der Steuerperiode 2025: (noch nicht publiziert)

5 Die temporäre Leibrente war bis zur Steuerperiode 2024 zu 40 % steuerbar.

6 Die Leibrente mit garantieren Renten war bis zur Steuerperiode 2024 zu 40 % steuerbar.

7 Bis zur Steuerperiode 2024 waren es 40 % der Rückkaufssumme.

8 Bis zur Steuerperiode 2024 waren es 40 % der Rückkaufssumme.

9 Bis zur Steuerperiode 2024 waren es 60 %.

10 Bis zur Steuerperiode 2024 waren es 40 % der Leistung aus dem Verpfründungsvertrag.

11 Prozentsatz für die Berechnung des steuerbaren Ertragsanteils in der Steuerperiode 2025:

(noch nicht publiziert)