Schuldzinsen

- § 41 Nr. 1 Version vom 14.08.2025 (pdf, 70 KB)

Gesetzliche Grundlagen

§ 41 Abs. 1 lit. a StG

§ 20 Abs. 4 VV StG

Art. 33 Abs. 1 lit. a DBG

Weitere Grundlagen

- Kreisschreiben ESTV Nr. 22 vom 16. Dezember 2008 betr. Teilbesteuerung der Einkünfte aus Beteiligungen im Privatvermögen und Beschränkung des Schuldzinsenabzugs.

Inhalt

1 Allgemein

1.1 Grundsatz

1.2 Bestimmung der Vermögenserträge

1.3 Teilweise Steuerpflicht

1.4 Abgrenzung zwischen privaten und geschäftlichen Schulden

2 Abzug von Schuldzinsen

2.1 Abzugsfähige Schuldzinsen

2.1.1 Allgemein

2.1.2 Gemeinschaftliches Eigentum

2.1.3 Schuldzinsenabzug bei Zinsverbilligung nach WEG

2.1.4 Begrenzung des Abzugs

2.2 Nicht abzugsfähige Schuldzinsen

2.2.1 Baurechtszinsen

2.2.2 Baukreditzinsen

2.2.3 Marchzinsen

2.2.4 Leasingraten

2.2.5 Negativzinsen

2.2.6 Fremdfinanzierte Einmalprämien-Lebensversicherungen

2.2.7 Darlehen von Kapitalgesellschaft bei massgeblicher Beteiligung

2.3 Vorfälligkeitsentschädigung bei der Auflösung von Hypotheken

3 Schuldzinsenverlegung im interkantonalen und internationalen Verhältnis

3.1 Schuldzinsenverlegung im interkantonalen Verhältnis

3.2 Schuldzinsenverlegung im internationalen Verhältnis

4 Direkte Bundessteuer

1. Allgemein

1.1 Grundsatz

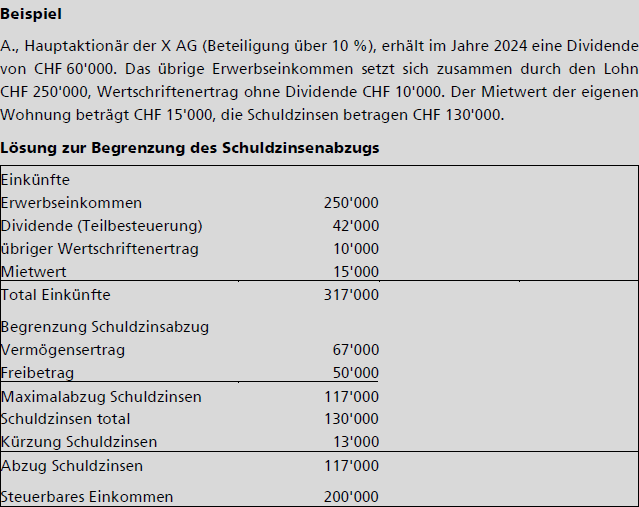

Schuldzinsen können maximal im Umfang der Erträge aus Privatvermögen (Zinsen, Dividenden Gewinnanteile, geldwerte Leistungen, Gratisnennwerterhöhungen, Erträge aus rückkaufsfähigen Kapitalversicherungen mit Einmalprämien, Einkünfte aus Vermietung und Verpachtung, Eigenmietwert), die im Bemessungsjahr fällig geworden sind, plus weiteren CHF 50'000 abgezogen werden. Schuldzinsen können auch ohne Erträge aus beweglichem oder unbeweglichem Vermögen bis zum Betrag von CHF 50‘000 in Abzug gebracht werden. Voraussetzung ist, dass eine Kapitalschuld der steuerpflichtigen Person, ihres Ehegatten oder seiner von ihr in der Steuerpflicht vertretenen Kinder besteht, für die sie als Hauptschuldner haften. Haften mehrere Personen gemeinsam, kann jeder nur den auf ihn entfallenden (und bezahlten) Anteil der Schuldzinsen abziehen.

Der Begriff der Schuldzinsen ist eng auszulegen. Schuldzinsen sind alle Vergütungen, welche die steuerpflichtige Person einer Drittperson für die Gewährung einer Geldsumme oder das ihr zur Verfügung gestellte Kapital zu leisten hat, sofern dieses Entgelt nach der Zeit und der Quote des Kapitals in Prozenten berechnet wird (RICHNER/ FREI/KAUFMANN/ROHNER, Handkommentar DBG, Art. 33 N. 8a). Zahlungen für die Tilgung einer Schuld gelten nicht als Schuldzins und können folglich nicht in Abzug gebracht werden.

Zur Geltendmachung des Abzugs von Schuldzinsen sind alle erforderlichen Angaben zur Überprüfung des Schuldverhältnisses im Schuldenverzeichnis zu nennen und mit geeigneten Belegen nachzuweisen. Namentlich sind der Gläubiger, die zugrundeliegende Schuld sowie die geltend gemachten Schuldzinsen anzugeben.

1.2 Bestimmung der Vermögenserträge

Sowohl die Erträge aus beweglichem als auch aus unbeweglichem Privatvermögen bemessen sich brutto, d.h. im Umfang der gesamten steuerbaren Einkünfte vor Abzug der darauf entfallenden Gewinnungskosten und Schuldzinsen. Der Nachweis des Bruttoertrages obliegt dem Steuerpflichtigen.

Einkünfte aus Beteiligungen des Privatvermögens, die unter § 26 Abs. 1 lit. b StG (Teilbesteuerung) fallen, werden allerdings nur zu 70 % in die Bemessung einbezogen. Verluste aus der Veräusserung von Obligationen mit überwiegender Einmalverzinsung (§ 26 Abs. 1 lit. b StG) kürzen den Bruttoertrag aus beweglichem Vermögen nur im Ausmass der Verrechnung mit Gewinnen aus anderen Obligationen mit überwiegender Einmalverzinsung.

Aperiodische Vermögenserträge fallen im gesamten Umfang des steuerbaren Ertrags im Fälligkeitsjahr in die Berechnung des maximal zulässigen Schuldzinsenabzugs. Eine Verteilung von steuerbaren Erträgen aus Kapitalversicherungen mit Einmalprämie oder Obligationen mit überwiegender Einmalverzinsung auf die Laufzeit ist demnach unzulässig.

1.3 Teilweise Steuerpflicht

Die Beschränkung des Abzuges privater Schuldzinsen gilt bei teilweiser Steuerpflicht sowohl bei der Festsetzung des steuerbaren wie auch des satzbestimmenden Einkommens. Dabei fallen für die Festsetzung des satzbestimmenden (weltweiten) Einkommens auch die Erträge aus Grundstücken im Ausland in die Berechnung des maximal zulässigen Schuldzinsenabzuges. Für die Erstellung der interkantonalen und internationalen Steuerausscheidung siehe unten Ziff. 3.

1.4 Abgrenzung zwischen privaten und geschäftlichen Schulden

Die Abgrenzung zwischen privaten und geschäftlichen Schuldzinsen erfolgt aufgrund der von der steuerpflichtigen Person nachgewiesenen Verwendung der fremden Mittel. Fehlt der Nachweis der Mittelverwendung, erfolgt die Abgrenzung zwischen privaten und geschäftlichen Schuldzinsen nach dem Verhältnis der Aktiven (proportionale Aufteilung nach Verkehrswerten).

Bei selbständiger Erwerbstätigkeit wird auf den Geschäftsabschluss abgestellt. Als Geschäftsschulden verbuchte Verbindlichkeiten, die für private Zwecke verwendet wurden, sind jedoch dem Privatvermögen zuzuordnen.

Bei Beteiligungen von mindestens 20 % am Grund- oder Stammkapital einer Kapitalgesellschaft oder Genossenschaft, kann der Eigentümer die Beteiligung im Zeitpunkt des Erwerbs zum Geschäftsvermögen erklären. Diesfalls kann er die vollen Schuldzinsen abziehen. Schulden und Schuldzinsen auf Beteiligungen, die zum Geschäftsvermögen erklärt wurden, sind anhand der Kaufpreisfinanzierung nachzuweisen. Bei einem Verkauf dieser Beteiligungen unterliegen die Gewinne nicht der AHV (vgl. StB SO § 24 Nr. 2).

2 Abzug von Schuldzinsen

2.1 Abzugsfähige Schuldzinsen

2.1.1 Allgemein

Als Schuldzinsen können Zahlungen in Abzug gebracht werden, die im betroffenen Steuerjahr für die Gewährung von Darlehen (Hypotheken, Privatdarlehen, Kredite etc.) oder für das Bestehen einer Schuld geleistet werden, sofern die Zahlungen nach der Zeit und der Quote des Kapitals in Prozenten berechnet werden. Darunter fallen auch Verzugszinsen.

Die Schuldzinsen bemessen sich nach dem Betrag der in der Steuerperiode fällig gewordenen Zinsen. Es ist nicht zwingend erforderlich, dass die Zinsen auch tatsächlich bezahlt wurden. Dies gilt jedoch nur solange, als der Schuldner zahlungsfähig ist. Es sind nur Schuldzinsen abzugsfähig, mit deren Erfüllung ernsthaft gerechnet werden kann.

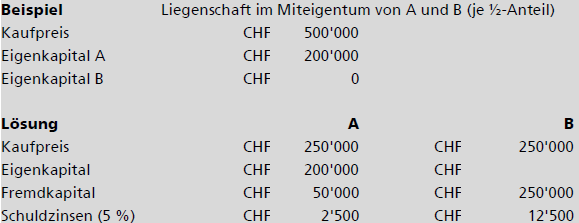

2.1.2 Gemeinschaftliches Eigentum

Stehen Liegenschaften in gemeinschaftlichem Eigentum mehrerer Personen, sind die Schuldzinsen grundsätzlich anteilmässig, entsprechend den Eigentumsanteilen abzugsfähig. Hat aber ein Mit- oder Gesamteigentümer nachweislich weniger Eigenmittel eingelegt als seinem Eigentumsanteil entspricht, muss er entsprechend mehr zur Fremdfinanzierung beitragen. Damit erhöht sich auch sein Schuldzinsenanteil (KSGE 1994 Nr. 7).

2.1.3 Schuldzinsenabzug bei Zinsverbilligung nach WEG

Zinsen, die ein Eigentümer von Wohneigentum für die Grundverbilligung nach Art. 37 WEG zu leisten hat, stellen abzugsfähige Schuldzinsen dar. Zu beachten ist dabei, dass die Verzinsung von Anfang an zu laufen beginnt, die Fälligkeit jedoch aufgeschoben ist und die Zinsen zu den Schulden geschlagen werden. Die aufgelaufenen Schuldzinsen können deshalb periodisch vom Einkommen abgezogen werden. Bei der späteren tatsächlichen Bezahlung gelten sie als nicht abzugsfähige Schuldrückzahlungen (vgl. RICHNER/FREI/KAUFMANN/ROHNER, a.a.O., Art. 33 N. 12).

2.1.4 Begrenzung des Abzugs

Der Schuldzinsabzug ist in der Höhe des Vermögensertrages plus CHF 50'000 zulässig.

2.2 Nicht abzugsfähige Schuldzinsen

Die im Folgenden genannten Zinsen sind grundsätzlich nicht abzugsfähig. Ausnahmen sind speziell erwähnt.

2.2.1 Baurechtszinsen

Ein Baurecht ist ein beschränktes dingliches Recht. Es belastet ein Grundstück dergestalt, dass jemand das Recht erhält, auf oder unter der Bodenfläche ein Bauwerk zu errichten oder beizubehalten (Art. 779 ZGB). Das Stammgrundstück und das Baurechtsgrundstück haben in der Regel unterschiedliche Eigentümer.

Baurechtszinsen stellen keine Schuldzinsen dar. Baurechtszins und Schuld- oder Hypothekarzinsen unterscheiden sich dadurch, dass der Schuldzins Vergütung für die Gewährung oder Vorenthaltung einer Geldsumme darstellt, sofern das Entgelt nach der Zeit und als Quote des Kapitals gerechnet wird, während der Baurechtszins Entschädigung für die Überlassung oder Benutzung einer individuell bestimmten Sache (nicht einer Geldsumme) ist (StE 1996 B 27.2 Nr. 2).

Von der (nicht zulässigen) Abzugsfähigkeit unter dem Titel Schuldzinsen sind beim Baurechtszins folgende Konstellationen zu unterscheiden:

• Wird für ein Baurecht ein Baurechtszins bezahlt, stellt dieser beim Empfänger steuerbares

Einkommen dar (Ertrag aus unbeweglichem Vermögen).

• Befindet sich das Baurechtsgrundstück im Geschäftsvermögen, sind die Baurechtszinsen

grundsätzlich geschäftsmässig begründete Aufwendungen.

• Ist das Baurecht im Privatvermögen und wird es an Dritte vermietet, können die bezahlten

Baurechtszinsen als Gewinnungskosten von den steuerbaren Liegenschaftserträgen in

Abzug gebracht werden.

• Baurechtszinsen für selbstbewohnte Liegenschaften können nicht in Abzug gebracht

werden. Der Baurechtszins ist mietzinsähnlich und es fehlt an einer Kapitalabhängigkeit.

2.2.2 Baukreditzinsen

Baukreditzinsen sind Finanzierungskosten, die mit der Erstellung eines Gebäudes verbunden sind und folglich Anlagekosten darstellen. Somit stellen sie Kosten für den Erwerb von Gütern dar und können deshalb nicht in Abzug gebracht werden. Die Bezeichnung der Zinsen ist nicht ausschlaggebend (Urteil KSG SGSTA.2016.78; BST.2016.73 vom 21. November 2016, Erw. 3.2).

Baukreditzinsen von Privaten und Firmen bis zum Einzug oder der Vermietung (Bezugsbereitschaft, Beginn der Nutzung) können nicht abgezogen werden (StE 1996 B 27.2 Nr. 18). Baukreditzinsen können auch dann nicht als Schuldzinsen in Abzug gebracht werden, wenn der Baukredit noch vor dem Einzug durch eine Hypothek abgelöst wurde. Als Baukredit gelten wegen des engen zeitlichen Zusammenhangs zwischen Landerwerb und Überbauung auch Baulanddarlehen, wenn i.d.R. innert eines Jahres seit Erwerb des Baulandes ein Baugesuch eingereicht wird (ASA 65, S. 750 = StE 1996 B 27.2 Nr. 18).

Allerdings können Baukreditzinsen, die auf werterhaltende Massnahmen zurückzuführen sind (Gebäudeunterhalt), abgezogen werden.

2.2.3 Marchzinsen

Nicht abzugsfähig sind Marchzinsen beim Kauf von Wertschriften des Privatvermögens. Sie stellen Finanzierungskosten und damit Anlagekosten dar, die mit dem Erwerb der Wertschriften verbunden sind. Somit stellen sie Kosten für den Erwerb von Gütern dar und können deshalb nicht in Abzug gebracht werden.

2.2.4 Leasingraten

Beim Leasing entsteht durch den Leasingvertrag keine Kapitalschuld des Leasingnehmers gegenüber der Leasinggesellschaft. Die Leasingraten sind deshalb bei privater Nutzung des Leasinggegenstandes nicht als Schuldzinsen abzugsfähig, auch wenn in den Leasingraten ein Anteil an Finanzierungskosten enthalten ist.

2.2.5 Negativzinsen

Negativzinsen stellen keine abzugsfähigen Schuldzinsen dar, da sie auf Guthaben und nicht auf Schulden erhoben werden. Sie fallen im Zusammenhang mit der Verwaltung von beweglichem Kapitalvermögen an. Sie sind daher als Kosten für die Verwaltung des beweglichen Vermögens einzustufen (vgl. dazu StB SO § 39 Nr. 1).

2.2.6 Fremdfinanzierte Einmalprämien-Lebensversicherungen

Schuldzinsen auf Darlehen, die zur Fremdfinanzierung von Einmalprämien-Lebensversicherungen dienen, können bei der Staats- und Bundessteuer nicht abgezogen werden, soweit die steuerpflichtige Person die Einmalprämie aufgrund ihrer Vermögens- und Einkommensverhältnisse nur durch Belehnung der Versicherungspolice finanzieren kann. Unter solchen Umständen ist das Darlehen steuerlich nicht anzuerkennen und dementsprechend der Abzug der Schuldzinsen zu verweigern. Die Schuldzinsen können in diesem Falle nur im Rahmen des Versicherungsprämienabzugs geltend gemacht werden.

Kann die Prämie hingegen durch Belehnung anderer Vermögenswerte finanziert werden, sind die dafür bezahlten Schuldzinsen zum Abzug zuzulassen.

2.2.7 Darlehen von Kapitalgesellschaft bei massgeblicher Beteiligung

Nicht abziehbar sind die Zinsen für Darlehen, die eine Kapitalgesellschaft einer an ihrem Kapital massgeblich beteiligten oder ihr sonst wie nahestehenden, natürlichen Person zu Bedingungen gewährt, die erheblich von den im Geschäftsverkehr unter Dritten üblichen Bedingungen abweichen (Pseudodarlehen). Dies ist namentlich dann der Fall, wenn die Zinsen nicht dem Rundschreiben «Zinssätze für die Berechnung der geldwerten Leistungen» der ESTV entsprechen.

2.3 Vorfälligkeitsentschädigung bei der Auflösung von Hypotheken

Vorfälligkeitsentschädigungen, die bei der vorzeitigen Auflösung einer Hypothek (insb. Fest- und SARON-Hypotheken) anfallen, sind bei der Grundstückgewinnsteuer als Anlagekosten abziehbar, wenn die Auflösung der Hypothek in einem untrennbaren Zusammenhang mit dem Verkauf der Liegenschaft erfolgt. Bei der Einkommenssteuer können Vorfälligkeitsentschädigungen nur dann als abzugsfähige Schuldzinsen geltend gemacht werden, wenn die aufgelöste Hypothek durch eine andere beim gleichen Kreditgeber ersetzt wird (Urteile BGer 2C_1165/2014 und 2C_1148/2015 vom 3. April 2017, bestätigt mit Urteil BGer 2C_1009/2019 vom 16. Dezember 2019). Nicht abziehbar sind sie, wenn die bestehende Hypothek aufgelöst und die neue Hypothek bei einem anderen Kreditgeber eingegangen wird, weder bei der Einkommenssteuer noch – mangels Verkauf – bei der Grundstückgewinnsteuer (Urteil BGer 2C_1009/2019 vom 16. Dezember 2019). Das Bundesgericht hat im letztgenannten Urteil Bezug genommen auf die beiden Urteile 2C_1165/2014 und 2C_1148/2015 vom 3. April 2017. In diesen beiden Urteilen wollte es ein stimmiges Gesamtbild zu den drei Hypothesen schaffen, (1) Anpassung der Konditionen im Darlehensvertrag, (2) Wechsel des Finanzinstituts und (3) Veräusserung des Grundstücks, für welches die Hypothek gewährt wurde. Nur unter Hypothese 1 erfolgt gemäss Bundesgericht eine Gleichstellung der Vorfälligkeitsentschädigung mit einem Schuldzins. Unter Hypothese 2 fehle der für die Gleichstellung mit einem Schuldzins erforderliche Konnex zwischen der Darlehensschuld und der Vorfälligkeitsentschädigung. Unter Hypothese 3 handle es sich bei der Vorfälligkeitsentschädigung um Anlagekosten im Rahmen der Grundstückgewinnsteuer.

3 Schuldzinsenverlegung im interkantonalen und internationalen Verhältnis

3.1 Schuldzinsenverlegung im interkantonalen Verhältnis

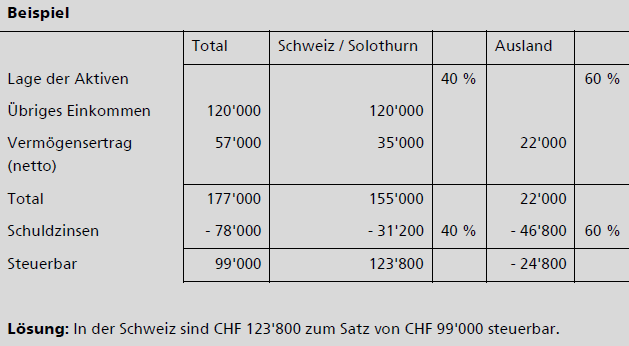

Schuldzinsen sind proportional nach Lage der Aktiven (nicht objektmässig) zu verlegen. Im interkantonalen Verhältnis sind sie in erster Linie auf die Vermögenserträge zu verlegen. Ein Schuldzinsenüberschuss in einem Kanton wird primär den übrigen Steuerdomizilen zugewiesen, die noch über verrechenbare Vermögenserträge verfügen. Erst danach werden noch verbleibende Schuldzinsen mit übrigen Einkünften verrechnet (vgl. KS SSK Nr. 27 vom 15. März 2007, Die Vermeidung von Ausscheidungsverlusten).

3.2 Schuldzinsenverlegung im internationalen Verhältnis

Bei unbeschränkter Steuerpflicht in der Schweiz sind nach der bundesgerichtlichen Rechtsprechung nur die in § 11bis Abs. 2 StG geregelten Verluste zu berücksichtigen (vgl. Urteil BGer 2C_1011/2012 vom 5. Mai 2014). Entsprechend kann ein Schuldzinsenüberhang als Auslandverlust nicht mit den schweizerischen Vermögenserträgen (oder übrigem Einkommen) verrechnet werden und ist nur für die Bestimmung des Steuersatzes zu berücksichtigen.

Besteht hingegen in der Schweiz ein Schuldzinsenüberhang, ist dieser bei Grundstücken des Privatvermögens auf jene weiteren Steuerdomizile zu verteilen, die nach erfolgter erster Schuldzinsverlegung noch über Nettovermögenserträge verfügen. Befinden sich die weiteren Steuerdomizile im Ausland, sind die verbleibenden Schuldzinsen nach der bundesgerichtlichen Rechtsprechung für die Steuerausscheidung in der zweiten Schuldzinsenverlegung auf diese ausländischen Nettovermögenserträge zu verlegen (vgl. Urteil BGer 2C_23/2019 vom 29. Januar 2019).

4 Direkte Bundessteuer

Die Regelung bei der direkten Bundessteuer ist identisch.