Behinderungsbedingte Kosten

- § 41 Nr. 9 Version vom 07.05.2026 (pdf, 70 KB)

- § 41 Nr. 9 Anhang vom 08.04.2017 (pdf, 114 KB)

Gesetzliche Grundlagen

§ 41 StG

§ 20 VV StG

Art. 33 DBG

Weitere Grundlagen

• Kreisschreiben ESTV Nr. 11 vom 31. August 2005: Abzug von Krankheits- und Unfallkosten

sowie von behinderungsbedingten Kosten (KS ESTV Nr. 11).

• Richtlinien der Aufsichtsbehörde des Kantons Solothurn für Schuldbetreibung und

Konkurs vom 13. Oktober 2014 für die Berechnung des betreibungsrechtlichen

Existenzminimums (Notbedarf) nach Art. 93 SchKG.

Inhalt

1 Einleitung

2 Behinderungsbedingte Kosten

2.1 Behinderte Person

3 Kategorien behinderungsbedingter Kosten

3.1 Assistenzkosten

3.2 Kosten für Haushaltshilfen und Kinderbetreuung

3.3 Kosten für den Aufenthalt in Tagesstrukturen

3.4 Kosten für Heim- und Entlastungsaufenthalte

3.5 Kosten für heilpädagogische Therapien und Sozialrehabilitationsmassnahmen

3.6 Transport- und Fahrzeugkosten

3.7 Kosten für Blindenführhunde

3.8 Kosten für Hilfsmittel, Pflegeartikel und Kleider

3.9 Wohnkosten

3.10 Kosten für Privatschulen

4 Pauschalen

5 Selbst getragene Kosten / Anrechenbarkeit von Leistungen Dritter

6 Kosten der unterhaltenen Person

7 Anforderungen an den Nachweis der Kosten

8 Zeitpunkt des Abzugs

9 Direkte Bundessteuer

Einleitung

Mit dem Inkrafttreten des Behindertengleichstellungsgesetzes vom 13. Dezember 2002 (BehiG; SR 151.3) per 1. Januar 2004 wurde der im Bundesgesetz über die Steuerharmonisierung

vom 14. Dezember 1990 (StHG; SR 642.14) vorgesehene Abzug für selbstgetragene Krankheits-, Unfall- und Invaliditätskosten in zwei getrennte Abzüge aufgeteilt: Einen für Krankheits- und Unfallkosten (Art. 9 Abs. 2 lit. h StHG) und einen für behinderungsbedingte Kosten (Art. 9 Abs. 2 lit. hbis StHG). Die wesentliche Neuerung bestand darin, dass für den Abzug von behinderungsbedingten Kosten (vormals „Invaliditätskosten“) der Selbstbehalt von 5 % des Reineinkommens nicht mehr galt. Dadurch sollten steuerpflichtige Personen mit einer Behinderung sowie steuerpflichtige Personen, die einen behinderten Menschen finanziell unterhalten, steuerlich stärker entlastet werden. Diese Änderung des StHG trat per 1. Januar 2005 in Kraft und war vom kantonalen Gesetzgeber zwingend zu übernehmen.

Der kantonale Gesetzgeber vollzog die Gesetzesänderung und schuf entsprechend den Vorgaben des StHG einen Abzug in § 41 Abs. 1 lit. k StG für die Krankheits- und Unfallkosten, bei dem weiterhin ein Selbstbehalt von 5 % des Reineinkommens gilt, und einen separaten Abzug in § 41 Abs. 1 lit. m StG für die behinderungsbedingten Kosten, bei dem kein Selbstbehalt zu beachten ist. Die behinderungsbedingten Kosten können somit im Gegensatz zu den Krankheits- und Unfallkosten in voller Höhe geltend gemacht werden. Krankheits- und Unfallkosten können aber auch von einer behinderten Person nur insoweit abgezogen werden, als sie den in § 41 Abs. 1 lit. k StG geregelten Selbstbehalt von 5 % des Reineinkommens übersteigen.

Im vorliegenden Kapitel wird der Abzug der behinderungsbedingten Kosten nach § 41 Abs. 1 lit. m StG beschrieben. Der Abzug für Krankheits- und Unfallkosten gemäss § 41 Abs. 1 lit. k StG ist Gegenstand von StB SO § 41 Nr. 8.

2 Behinderungsbedingte Kosten

Als behinderungsbedingt gelten Kosten, die mit einer Behinderung in einem kausalen Zusammenhang stehen (Urteil KSG SGS-TA.2015.13 vom 22. Juni 2015, E. 4.2). Abzugrenzen sind die behinderungsbedingten Kosten von den Lebenshaltungskosten und den Luxusausgaben. Lebenshaltungskosten sind Aufwendungen, die der Befriedigung der persönlichen Bedürfnisse des Lebensalltages dienen. Darunter fallen die üblichen Kosten für Nahrung, Kleidung, Unterkunft, Gesundheitspflege, Freizeit und Vergnügen (Urteil KSG SGSTA.2016.59 vom 19. Dezember 2016). Luxusausgaben sind Aufwendungen, die den Rahmen üblicher und notwendiger Massnahmen im Zusammenhang mit der Behinderung übersteigen. Sie entstehen aufgrund von persönlichen Annehmlichkeiten und nicht aus einer (medizinischen) Notwendigkeit heraus. Als Luxusausgaben gelten beispielhaft die Kosten für besonders teure Varianten eines Hilfsmittels. Lebenshaltungskosten und Luxusausgaben können nicht als behinderungsbedingte Kosten zum Abzug zugelassen werden.

2.1 Behinderte Person

Ein Mensch mit Behinderung ist eine Person, der es eine voraussichtlich dauernde körperliche, geistige oder psychische Beeinträchtigung erschwert oder verunmöglicht, alltägliche Verrichtungen vorzunehmen, soziale Kontakte zu pflegen, sich fortzubewegen, sich aus- und fortzubilden oder eine Erwerbstätigkeit auszuüben (Art. 2 Abs. 1 BehiG). Die Beeinträchtigung ist dauernd, wenn sie während mindestens einem Jahr die Ausübung der genannten Tätigkeiten verunmöglicht oder erschwert hat oder voraussichtlich während mindestens einem Jahr verunmöglichen oder erschweren wird.

Die Einschränkung vorgenannten Tätigkeiten muss ihre Ursache nachweislich in der körperlichen, geistigen oder psychischen Beeinträchtigung haben (kausaler Zusammenhang).

Als behinderte Person gelten gemäss Ziff. 4.1 KS ESTV Nr. 11 in jedem Fall:

a) Bezüger von Leistungen gemäss dem Bundesgesetz über die Invalidenversicherung (IVG)

vom 19. Juni 1959;

b) Bezüger von Hilflosenentschädigungen im Sinne von Art. 43bis AHVG, von Art. 26 UVG

und von Art. 20 MVG;

c) Bezüger von Hilfsmitteln im Sinne von Art. 43ter AHVG, von Art. 21 UVG und von Art. 21

MVG;

d) Heimbewohner und Spitex-Patienten, für die ein Pflege- und Betreuungsaufwand von

mehr als 60 Minuten pro Tag anfällt. Beim Pflegeklassifikationssystem RAI/RUG

(= Resident Assessment Instrument) fallen alle Gruppen ab der Pflegestufe 4d darunter

(vgl. Urteil KSG SGSTA.2015.19 vom 22. Juni 2015);

e) Personen mit einem Hörverlust im besser hörenden Ohr von über 41 dB HL (Hearing-

Level).

Bei Personen, die keiner der vorgenannten Gruppen zugeordnet werden können, ist in geeigneter Weise (z. B. mit Hilfe des Fragebogens zu den behinderungsbedingten Kosten; siehe Anhang) zu ermitteln, ob eine Behinderung vorliegt (vgl. Urteil KSG SGSTA.2013.57 vom 9. Dezember 2013, E. 6).

Eine leichte Beeinträchtigung – wie etwa bei einer Seh- oder Hörschwäche – deren Auswirkungen durch geeignete Hilfsmittel (bspw. Brille, Kontaktlinsen oder Hörgerät) einfach behoben werden können, qualifiziert nicht als Behinderung. Dasselbe gilt, wenn die Beeinträchtigung einzig darin besteht, dass die betroffene Person eine Diät einhalten muss (z. B. bei Zöliakie, vgl. StB SO § 41 Nr. 8; KS ESTV Nr. 11, Ziff. 4.1).

3 Kategorien behinderungsbedingter Kosten

Die in folgende Kategorien unterteilten Kosten gelten als behinderungsbedingt. Die Aufzählung wird aus Ziff. 4.3 des KS ESTV Nr. 11 übernommen und ist nicht abschliessend.

3.1 Assistenzkosten

Abzugsfähig sind die Kosten der behinderungsbedingt notwendigen, ambulanten Pflege (Behandlungs- und Grundpflege), Betreuung und Begleitung, die im Zusammenhang mit der Vornahme alltäglicher Verrichtungen, der Pflege angemessener sozialer Kontakte, der Fortbewegung und der Aus- und Weiterbildung anfallen, sowie die Kosten behinderungsbedingt notwendiger Überwachung. Unwesentlich ist dabei, wer diese Assistenzleistungen erbringt (Spitexorganisationen, private Pflegekräfte, Assistenten, Entlastungsdienste usw.). Kein Abzug kann für unentgeltlich erbrachte Assistenzleistungen geltend gemacht werden. Die Kosten der Dienste von Gebärdendolmetschern für Gehörlose und Taubblindendolmetschern für Taubblinde sind ebenfalls zum Abzug zugelassen (KS ESTV Nr. 11, Ziff. 4.3.1).

3.2 Kosten für Haushaltshilfen und Kinderbetreuung

Kosten der aufgrund einer Behinderung notwendigen Hilfe im Haushalt und bei der Kinderbetreuung sind abzugsfähig. Voraussetzung für die uneingeschränkte Abzugsfähigkeit ist das Vorliegen einer ärztlichen Bescheinigung (z. B. gemäss Fragebogen im Anhang), worin attestiert wird, welche Haushaltstätigkeiten als Folge der Behinderung nicht mehr ohne Hilfe ausgeübt werden können bzw. ob eine Person behinderungsbedingt Dritthilfe für die Kinderbetreuung bedarf (KS ESTV Nr. 11, Ziff. 4.3.2).

3.3 Kosten für den Aufenthalt in Tagesstrukturen

Als behinderungsbedingte Kosten gelten die Aufenthaltskosten in speziellen Tagesstrukturen für behinderte Menschen (Beschäftigungsstätten, Tageszentren etc.). Nicht zum Abzug zugelassen sind die Kosten der üblichen Verpflegung. Falls die nicht abzugsfähigen Verpflegungskosten nicht separat ausgewiesen sind, können sie nach den Ansätzen gemäss § 2 StVO Nr. 14 berechnet werden (KS ESTV Nr. 11, Ziff. 4.3.3.).

3.4 Kosten für Heim- und Entlastungsaufenthalte

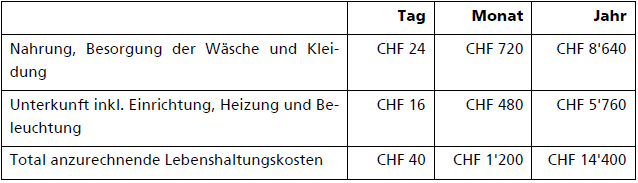

Die Kosten, Taxen und Gebühren für den Aufenthalt in einem Wohnheim für Behinderte oder in einem Alters- und Pflegeheim sind abzugsfähig. Gleiches gilt für Kosten von Entlastungsaufenthalten in solchen Heimen oder in speziellen Ferienheimen für Behinderte. Diese Kosten sind aber um denjenigen Betrag zu kürzen, der für Lebenshaltungskosten im eigenen Haushalt hätte aufgewendet werden müssen (Urteil KSG SGSTA.2008.87 vom 23. März 2009, E. 3.2). Die Lebenshaltungskosten berechnen sich dabei nach den Richtlinien für die Berechnung des betreibungsrechtlichen Existenzminimums nach Art. 93 SchKG der Aufsichtsbehörde des Kantons Solothurn für Schuldbetreibung und Konkurs. Das Existenzminimum (Notbedarf) beträgt monatlich CHF 1‘200 bzw. für ein ganzes Jahr CHF 14‘400. Es ist von folgenden Ansätzen pro Person auszugehen:

In der Regel sind die Pflegekosten um das Total der anzurechnenden Lebenshaltungskosten zu kürzen. Lebt eine verheiratete Person im Alters-, Pflege- oder Wohnheim, ihr Ehepartner weiterhin in der bisherigen Wohnung, kann das Ehepaar die bisherigen Kosten für die Unterkunft häufig nicht reduzieren. Entsprechend sind die Heimkosten nur um Kosten für Nahrung und Besorgung von Wäsche und Kleidung zu vermindern.

Nicht abgezogen werden können die Kosten des Aufenthaltes in einem Altersheim, wenn der Heimaufenthalt nicht aufgrund einer Behinderung erfolgt. Dies ist regelmässig bei einer Pflegestufe kleiner als 4d (RAI/RUG) der Fall (Pflege- und Betreuungsaufwand von 60 Minuten oder weniger pro Tag). Zu den Pflegekosten als abziehbare Krankheitskosten siehe StB SO § 41 Nr. 8 (KS ESTV Nr. 11, Ziff. 4.3.4.).

3.5 Kosten für heilpädagogische Therapien

und Sozialrehabilitationsmassnahmen

Die Kosten anerkannter heilpädagogischer Therapien (z. B. heilpädagogisches Reiten, Musiktherapie) und von Sozialrehabilitationsmassnahmen für Seh- und Hörbehinderte durch speziell ausgebildetes Personal (z. B. Erlernen der Blindenschrift, Low Vision-Training für Sehbehinderte, Ableseunterricht für Hörbehinderte) sind abzugsfähig. Bestehen Zweifel über die Zweckmässigkeit der Massnahme, kann eine ärztliche Bestätigung verlangt werden (KS ESTV Nr. 11, Ziff. 4.3.5.).

3.6 Transport- und Fahrzeugkosten

Durch die Behinderung verursachte Kosten für den Transport zum Arzt, zu Therapien, zu Tagesstätten etc. können abgezogen werden. Zum Abzug zugelassen sind dabei die Kosten des öffentlichen Verkehrsmittels oder eines Behindertenfahrdienstes. Ist deren Benützung nicht möglich oder nicht zumutbar, können die Kosten eines privaten Motorfahrzeuges (Kilometerentschädigung gem. § 3 Abs. 1 lit. d StVO Nr. 13) abgezogen werden.

Kosten für übrige Transporte (insbesondere für Freizeitfahrten) sind in der Regel nicht als behinderungsbedingte Kosten abzugsfähig. Ein Abzug ist ausnahmsweise dann zulässig, wenn die behinderte Person glaubhaft machen kann, dass sie ohne ihre Behinderung ausschliesslich das öffentliche Verkehrsmittel benützt hätte, dies nun aber behinderungsbedingt nicht tun kann. In diesem Fall sind die im Vergleich zur Benützung des öffentlichen Verkehrsmittels entstandenen Mehrkosten der Benützung eines Motorfahrzeuges abzugsfähig.

Mehrkosten für Taxifahrten sind nur abzugsfähig, wenn mit ärztlicher Bescheinigung belegt ist, dass die Benützung des öffentlichen Verkehrsmittels, eines Behindertenfahrdienstes oder eines privaten Motorfahrzeuges nicht möglich oder zumutbar ist.

Abzugsfähig sind auch die Kosten einer behinderungsbedingten Abänderung eines (einzigen) Fahrzeugs oder von speziellem Zubehör (z. B. Rampen für den Verlad eines Rollstuhls) (KS ESTV Nr. 11, Ziff. 4.3.6.).

3.7 Kosten für Blindenführhunde

Die mit der Anschaffung und Haltung eines Blindenführhundes anfallenden Kosten sind zum Abzug zugelassen. Nicht abzugsfähig sind jedoch die Kosten, die im Zusammenhang mit der Anschaffung und Haltung von anderen Hunden und Haustieren anfallen (KS ESTV Nr. 11, Ziff. 4.3.7.).

3.8 Kosten für Hilfsmittel, Pflegeartikel und Kleider

Als behinderungsbedingte Kosten gelten Anschaffungs- oder Mietausgaben für Hilfsmittel, Geräte und Pflegeartikel (z. B. Windeln, Stoma-Artikel etc.) aller Art, die es der behinderten Person erlauben, die Folgen ihrer Behinderung zu minimieren. Darunter fallen auch die Kosten, die im Zusammenhang mit dem Gebrauchstraining (z. B. Einführung in den Gebrauch eines Lese- und Schreibgeräts für Blinde), der Reparatur und dem Unterhalt solcher Hilfsmittel und Geräte entstehen. Auch die Kosten einer behinderungsbedingt notwendigen Installation von Alarmanlagen und Notrufsystemen sind abzugsfähig (KS ESTV Nr. 11, Ziff. 4.3.8.). Hingegen werden die Kosten für eine speziell wasserfeste Beinprothese nur dann als behinderungsbedingte Kosten zugelassen, wenn die Invalidenversicherung (IV) einen Beitrag daran leistet. Dann ist davon auszugehen, dass die Prothese für das alltägliche Leben bzw. zur Ausübung eines Berufs benötigt wird.

3.9 Wohnkosten

Die Kosten des infolge einer Behinderung notwendigen Umbaus, der behinderungsbedingten Anpassung oder des behinderungsbedingten Unterhalts einer Wohnung oder eines Eigenheims (z. B. Einbau eines Treppenlifts, einer Rollstuhlrampe, einer behindertengerechten Toilette etc.) können zum Abzug gebracht werden. Diese Kosten können jedoch bei einem späteren Verkauf der Liegenschaft nicht als Anlagekosten bei der Berechnung der Grund-stückgewinnsteuer geltend gemacht werden. Werterhaltende Kosten des Wohneigentümers hingegen sind als ordentlicher Liegenschaftsunterhalt abzuziehen (KS ESTV Nr. 11, Ziff. 4.3.9.).

3.10 Kosten für Privatschulen

Mehrkosten, die durch den Besuch einer Privatschule entstehen, sind in der Regel nicht zum Abzug zugelassen. Sie gelten nur dann als behinderungsbedingte Kosten,

wenn mittels Berichts des kantonalen schulpsychologischen Dienstes nachgewiesen wird, dass es sich beim Besuch einer Privatschule um die einzig mögliche und notwendige Massnahme für eine angemessene schulische Ausbildung des behinderten Kindes handelt (KS ESTV Nr. 11, Ziff. 4.3.10.).

4 Pauschalen

Anstelle des Abzugs der effektiven selbst getragenen Kosten können behinderte Personen einen jährlichen Pauschalabzug in folgender Höhe geltend machen:

- Bezüger einer Hilflosenentschädigung leichten Grades: CHF 2‘500

- Bezüger einer Hilflosenentschädigung mittleren Grades: CHF 5‘000

- Bezüger einer Hilflosenentschädigung schweren Grades: CHF 7‘500

- Einen jährlichen Pauschalabzug von CHF 2‘500 können im Weiteren unabhängig vom Bezug

einer Hilflosenentschädigung folgende behinderte Personen geltend machen:

- Gehörlose mit einem Hörverlust im besser hörenden Ohr von über 70 dB HL (Hearing-Level);

- Nierenkranke, die sich einer Dialyse unterziehen müssen.

5 Selbst getragene Kosten / Anrechenbarkeit von Leistungen Dritter

Abzugsfähig sind nur diejenigen Kosten, die von der steuerpflichtigen Person selbst getragen werden. Als solche gelten diejenigen Kosten, die der steuerpflichtigen Person nach Abzug aller Leistungen öffentlicher, beruflicher oder privater Versicherungen und Institutionen (AHV, IV, SUVA, Militärversicherung, Krankenversicherung, Haftpflicht- und private Unfallversicherung, Hilfswerke und Stiftungen etc.) zur Zahlung verbleiben.

Jährliche Ergänzungsleistungen sind nicht anzurechnen, soweit sie nicht zur Deckung von behinderungsbedingten Kosten ausgerichtet wurden. Ergänzungsleistungen, die gemäss Art. 3 Abs. 1 lit. b ELG zur Vergütung von Krankheits- und Behinderungskosten ausgerichtet wurden, sind anzurechnen. Diese Ergänzungsleistungen mindern die Krankheits- und Behinderungskosten der steuerpflichtigen Person, was beim geltend gemachten Abzug entsprechend zu berücksichtigen ist. Gleiches gilt für Hilflosenentschädigungen; diese werden zweckgebunden für die Abgeltung von Assistenz- und Transportkosten ausgerichtet und sind bei diesen Kosten anzurechnen.

Kapitalleistungen für künftige invaliditäts- und behinderungsbedingte Kosten sind anzurechnen, soweit sie nicht der Einkommenssteuer unterliegen. Ein Abzug für behinderungs-bedingte Kosten entfällt daher solange, bis die steuerpflichtige Person den Nachweis erbringt, dass die tatsächlich entstandenen behinderungsbedingten Kosten die Höhe dieser ausgerichteten Kapitalleistung übersteigen (KS ESTV Nr. 11, Ziff. 5.1).

6 Kosten der unterhaltenen Person

Abziehbar sind auch behinderungsbedingte Kosten, die die steuerpflichtige Person für eine von ihrer unterhaltenen Person selbst getragen hat. Zu den „unterhaltenen Personen“ gehören die minderjährigen oder in Ausbildung stehenden Kinder für deren Unterhalt die steuerpflichtige Person sorgt und für die sie zusätzlich den Kinderabzug nach § 43 Abs. 1 lit. a StG geltend machen kann, sowie der gemeinsam besteuerte Ehegatte.

Macht die steuerpflichtige Person jedoch den Abzug von Unterhaltsbeiträgen an das minderjährige oder in Ausbildung stehende Kind nach § 41 Abs. 1 lit. f StG geltend, gilt dieses nicht als „unterhaltene Person“ im Sinne von § 41 Abs. 1 lit. m StG. Behinderungsbedingte Kosten können in diesem Fall nicht zusätzlich zu den Unterhaltsbeiträgen abgezogen werden.

Als „unterhaltene Personen“ gelten auch sonstige von der steuerpflichtigen Person unterhaltene Personen, für die ihr der Unterstützungsabzug nach § 43 Abs. 1 lit. d StG zusteht. Auch in diesem Fall können nur die tatsächlich selbst getragenen Kosten in Abzug gebracht werden und zwar nur in dem Umfang, in dem sie den Unterstützungsabzug von CHF 2‘000 übersteigen.

Nicht als unterhaltene Personen im Sinne von § 41 Abs. 1 lit. m StG gelten geschiedene oder getrennt lebende Ehegatten, für welche die steuerpflichtige Person Unterhaltsbeiträge nach § 41 Abs. 1 lit. f StG zum Abzug bringt.

7 Anforderungen an den Nachweis der Kosten

Der Nachweis der behinderungsbedingten Kosten als steuermindernde Tatsache ist Sache der steuerpflichtigen Person (Urteil KSG SGSTA.213.57 vom 9. Dezember 2013, E. 3). Es sind entweder die Belege (Rechnungen) oder eine Aufstellung einzureichen. Wird nur eine Aufstellung eingereicht, so sind die Belege trotzdem aufzubewahren. Sie können zu Kontrollzwecken vom Kantonalen Steueramt auch nachträglich verlangt werden.

Nebst dem Nachweis der Kosten ist grundsätzlich auch die Notwendigkeit der medizinischen Behandlung aufzuzeigen. Die Gehörlosigkeit ist mit einem Akustiknachweis einer Fachperson zu belegen. Auch dieser Nachweis obliegt der steuerpflichtigen Person, die den Abzug geltend macht. Der Nachweis ist nötigenfalls durch Arztzeugnisse und Krankenkassenbelege zu erbringen.

An den Nachweis von Behandlungskosten, die im Ausland angefallen sind, werden erhöhte Anforderungen gestellt. In diesen Fällen ist nicht nur der Rechnungsbeleg einzureichen, sondern es ist zusätzlich ein Zahlungsbeleg vorzuzeigen.

Durch das Ausfüllen eines ärztlichen Fragebogens (siehe Anhang) können sich Hinweise auf die Art einer Behinderung und damit auch auf die mit der Behinderung zusammenhängenden Kosten ergeben. Dieser Fragebogen kann bei Geltendmachung von behinderungsbedingten Kosten von einem Arzt oder einer Ärztin ausgefüllt werden. Der Fragebogen wird vom Kantonalen Steueramt zur Verfügung gestellt.

8 Zeitpunkt des Abzugs

Behinderungsbedingte Kosten sind grundsätzlich zum Zeitpunkt der Zahlung abzugsfähig.

9 Direkte Bundessteuer

Die Regelung im bei der direkten Bundessteuer ist identisch.