Dauernde Lasten und Leibrenten

- § 41 Nr. 2 Version vom 25.09.2025 (pdf, 47 KB)

Gesetzliche Grundlagen

§ 41 StG

Art. 33 DBG

1 Leibrenten

1.1 Begriff der Leibrente

Für den Begriff der Leibrente kann auf StB SO § 29 Nr. 2 verwiesen werden.

1.2 Abzug der Leibrente im Privatvermögen

Für Leibrenten im privaten Bereich gelten für den Rentengläubiger und den Rentenschuldner aufeinander abgestimmte Lösungen. Auf der einen Seite hat der Rentengläubiger die Ertragskomponente, nicht aber die Kapitalrückzahlungskomponente der einzelnen Rente zu versteuern. Auf der anderen Seite kann der private Rentenschuldner dieselbe Ertragskomponente von den Einkünften abziehen.

Die rentenschuldende Person kann für Leistungen aus Leibrenten- und Verpfründungsverträgen den steuerbaren Ertragsanteil, der mit Hilfe einer Formel3 in Abhängigkeit von der Durchschnittsrendite von Bundesobligationen mit zehnjähriger Laufzeit ermittelt wird, abziehen.4 Der im betroffenen Steuerjahr massgebliche Prozentsatz für die Berechnung des steuerbaren Ertragsanteils wird von der ESTV berechnet und publiziert (siehe Anhang 1). Die steuerpflichtige Person hat den Ertragsanteil selbst zu berechnen.

1 gültig ab der Steuerperiode 2025.

2 gültig ab der Steuerperiode 2025.

3 Ertragsanteil = [1 - ((1 + r)^22 - 1) / (22 × r × (1 + r)^23)] × 100% wobei r = Höhe der um 0.5 Prozentpunkte erhöhten annualisierten Rendite zehnjähriger Bundesobligationen. Ist diese Rendite negativ oder null, so beträgt der Ertragsanteil 0 %.

4 bis zur Steuerperiode 2024 konnten 40 % der bezahlten Leibrenten zum Abzug gebracht werden.

5 Umrechnung der Gesamtrendite auf eine einjährige Basis.

1.3 Leibrente im Geschäftsvermögen

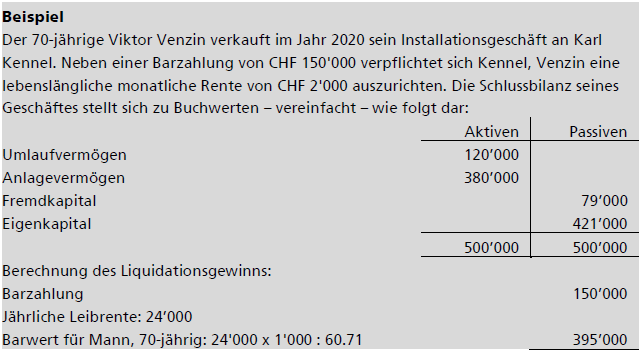

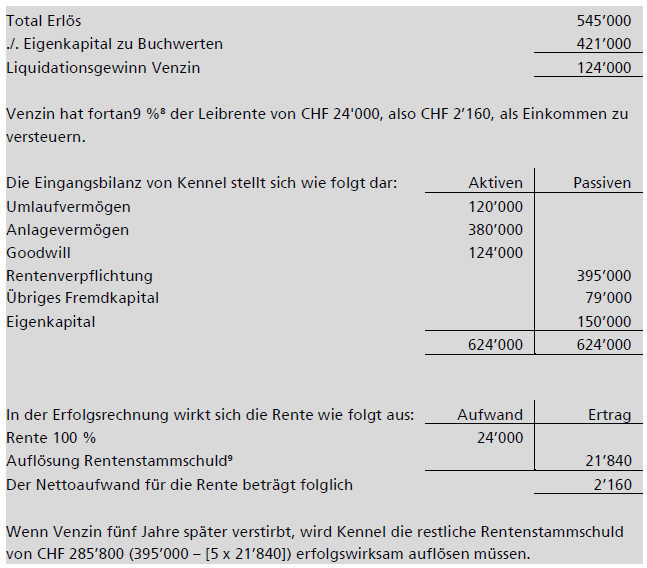

Beim Verkauf eines Geschäfts gegen eine Leibrente ist deren Barwert Bestandteil des Verkaufserlöses und wird für die Berechnung des steuerpflichtigen Liquidationsgewinns mitberücksichtigt. Die kapitalisierte Leibrente wird zu den übrigen Verkaufserlösen hinzugerechnet. Der Barwert der Leibrente wird mit der von der Eidg. Steuerverwaltung herausgegebenen Rententabelle (siehe StB SO § 31 Nr. 1) ermittelt. Haben die Parteien die Rente auf der Basis der Barwerttafeln von Stauffer/Schaetzle (Stauffer/Schaetzle/Weber, Barwerttafeln und Berechnungsprogramme, 7. Aufl., Zürich 2018, oder Vorauflage) vereinbart, wird auf diese Werte abgestellt.

Die das Geschäft erwerbende Person geht mit der Einräumung der Leibrente eine Rentenverpflichtung ein, die sie als Geschäftsschuld unter den Passiven bilanzieren kann (Rentenstammschuld). Zugleich kann sie die Differenz zwischen dem gesamten Kaufpreis (inkl. Barwert der Leibrente) und dem buchmässigen Eigenkapital aktivieren, indem sie die erworbenen geschäftlichen Vermögenwerte aufwertet und/oder einen Goodwill aktiviert.

Die rentenschuldende Person kann die Rente zu 100 % als Aufwand verbuchen, muss aber auf der anderen Seite die Kapitalrückzahlungsquote, ergebend aus der Rente abzüglich des Ertragsanteils6, der Rentenstammschuld belasten und sie in diesem Umfang erfolgswirksam auflösen (Buchung: Rentenstammschuld an a. o. Ertrag). Im Ergebnis bleibt die Zinsquote, die sich nach den oben genannten Grundsätzen berechnet7, der bezahlten Leibrente als geschäftsmässig begründeter Aufwand abziehbar. Ist die Rentenstammschuld vollständig abgetragen, stellt die Rente zu 100 % abzugsfähigen Geschäftsaufwand dar. Stirbt die rentenberechtigte Person, bevor die Rentenstammschuld getilgt ist, hat die rentenschuldende Person den Restbetrag im Todesjahr vollständig erfolgswirksam auszubuchen.

6 gültig ab der Steuerperiode 2025, davor 60 %.

7 Siehe Ziff. 1.2, gültig ab der Steuerperiode 2025, davor 40 %.

8 vgl. Berechnung des ersten Beispiels bei Ziff. 1.2, davor 40 %.

9 bis und mit Steuerperiode 2024: 60 %.

2 Dauernde Lasten

Dauernde Lasten können auf vertraglicher Vereinbarung, auf letztwilliger Verfügung oder auf gesetzlicher Regelung beruhen. Mögliche Beispiele:

- die Leistungspflicht aufgrund einer Grundlast (Art. 782 ff. ZGB; z.B. Lieferung von Milch oder Obst), oder

- die testamentarische Verpflichtung, aus den Mitteln eines Vermächtnisses für den Unterhalt einer anderen Liegenschaft aufzukommen,

- die gesetzliche Verpflichtung des Grundeigentümers bzw. der Grundeigentümerin zum Unterhalt von Werken der Bodenverbesserung (Art. 684 ZGB; § 278 EG ZGB).

Von einer dauernden Last kann nur bei wiederkehrenden Aufwendungen gesprochen werden. Häufig stehen sie in Zusammenhang mit Grundeigentum wie z. B. die Unterhaltsbeiträge Unterhaltsbeiträge an eine Strassengenossenschaft. Diese sind aber nur als dauernde Lasten abziehbar, wenn sie nicht schon als Liegenschaftskosten gemäss § 39 Abs. 3 StG abgezogen worden sind. Keine dauernde Last liegt vor, wenn eine Person ein Grundstück erwirbt, das mit einer Nutzniessung oder einem Wohnrecht zugunsten der veräussernden Person belastet wird. Der Eigentümer bzw. die Eigentümerin hat ein mit einer Dienstbarkeit belastetes Grundstück erworben und muss während deren Dauer keine Zahlungen an die veräussernde Person leisten (Richner/Frei/Kaufmann/Rohner, Handkommentar DBG, N 31 f zu Art. 33 DBG).

Ebenso stellen die Baurechtszinsen keine dauernden Lasten dar. Bei selbst bewohnten Liegenschaften des Privatvermögens, die im Baurecht erstellt worden sind, wird der Wert des Bodens bei der Festlegung des Eigenmietwertes nicht berücksichtigt (§ 7 StVO Nr. 15; Mietwertmodell; vgl. Urteil BGer 2C_890/2012 vom 15. Dezember 2012). Bei vermieteten und geschäftlich genutzten Baurechtsgrundstücken haben die Baurechtszinsen den Charakter von Gewinnungskosten bzw. geschäftsmässig begründetem Aufwand (vgl. StB SO § 41 Nr. 1).

Dauernde Lasten können vollumfänglich von den steuerbaren Einkünften abgezogen werden, soweit sie nicht schon den Ertrag des belasteten Vermögens vermindern oder unter einem anderen Titel abzugsfähig sind.

3 Direkte Bundessteuer

Die Regelung bei der direkten Bundessteuer ist identisch.

Anhang 1

Ertragsanteil nach § 29 Abs. 2 lit. c

2025 10

10 Der massgebliche Prozentsatz wurde von der EStV noch nicht publiziert.