Kinderbetreuungskostenabzug

- § 41 Nr. 4 Version vom 18.12.2025 (pdf, 47 KB)

Gesetzliche Grundlagen

§ 41 StG1

Art. 33 DBG2

Weitere Grundlagen

- Kreisschreiben Nr. 30 der Eidgenössischen Steuerverwaltung vom 21. Dezember 2010,

Ehepaar- und Familienbesteuerung nach dem Bundesgesetz über die direkte

Bundessteuer (DBG)

- Merkblatt N2/2007 über die Bewertung von Verpflegung und Unterkunft von

Unselbständigerwerbenden

Inhalt

1 Voraussetzungen für den Abzug

1.1 Allgemeines

1.2 Zusammenhang mit der Erwerbstätigkeit, Ausbildung oder Erwerbsunfähigkeit

1.2.1 Erwerbstätigkeit

1.2.2 Ausbildung

1.2.3 Erwerbsunfähigkeit

1.3 Das Kind darf das 14. Altersjahr noch nicht vollendet haben

1.4 Das Kind lebt im gleichen Haushalt

1.5 Der Abzugsberechtige kommt für den Unterhalt des Kindes auf

1.6 Kosten

2 Nicht gemeinsam veranlagte Eltern (getrennt, geschieden, unverheiratet)

3 Direkte Bundessteuer

1. Voraussetzungen für den Abzug

1.1 Allgemeines

Der Kinderbetreuungskostenabzug ist kein Berufskostenabzug, sondern als allgemeiner Abzug ausgestaltet. Um den Kinderbetreuungskostenabzug geltend machen zu können, müssen folgende Punkte kumulativ erfüllt sein:

- Zwischen der Drittbetreuung des Kindes und der Erwerbstätigkeit, Ausbildung oder

Erwerbsunfähigkeit der steuerpflichtigen Person muss ein unmittelbarer Zusammenhang

bestehen;

- Das Kind darf das 14. Altersjahr nicht vollendet haben;

- Die steuerpflichtige Person muss mit dem Kind im gleichen Haushalt wohnen;

- Die steuerpflichtige Person muss für den Unterhalt des Kindes sorgen;

- Die Kosten für die Drittbetreuung des Kindes müssen nachgewiesen werden.

Nicht als Drittbetreuung im Sinne dieser Bestimmung gilt der Besuch von Vereinen zur Freizeitbeschäftigung (Sport- und Musikvereine, Pfadi usw.). In diesen Fällen steht die Drittbetreuung nicht im Vordergrund. Der Kostenanteil für die Betreuung ist im Verhältnis zu den nicht abziehbaren Lebenshaltungskosten marginal. Das Gleiche gilt für Aufga-benhilfen, Musikunterricht sowie Ferien- und Sportlager. Der Besuch einer Spielgruppe gilt dann als Drittbetreuung, wenn dieser im Zusammenhang mit der Erwerbstätigkeit, der zu absolvierenden Ausbildung oder der Erwerbsunfähigkeit des Erziehungsberechtigten steht.

Die Betreuung der Kinder durch die im gleichen Haushalt lebenden Grosseltern gilt nicht als Drittbetreuung. Sie bilden eine Hausgemeinschaft, die weit über ein Angestellten- bzw. Auftragsverhältnis hinausgeht und auf einer familiären Solidarität mit Leistungen beiderseits beruht (Urteil KSG SGSTA.2012.107 vom 22. April 2013).

1.2 Zusammenhang mit der Erwerbstätigkeit, Ausbildung

oder Erwerbsunfähigkeit

Der Kinderbetreuungskostenabzug beschränkt sich auf Steuerpflichtige, die als unmittelbare und kausale Folge ihrer Erwerbstätigkeit, Ausbildung oder Erwerbsunfähigkeit die Betreuung ihrer Kinder nicht selbst wahrnehmen können. Bei gemeinsam steuerpflichtigen Ehepaaren und unverheirateten Eltern mit gemeinsamem Haushalt müssen beide Partner während der Dauer der Drittbetreuung eine der genannten Voraussetzungen erfüllen. Die Kinderbetreuungskosten können nur bei einer entgeltlichen Arbeit geltend gemacht werden. Wird eine bestehende Drittbetreuung während des Mutterschaftsurlaubs weitergeführt, beispielsweise um den Betreuungsplatz zu behalten, können die während dieser Dauer angefallenen Betreuungskosten nicht abgezogen werden, da keine Betreuungsunfähigkeit vorliegt.

1.2.1 Erwerbstätigkeit

Als Erwerbstätigkeit gilt jede selbständige und unselbständige Tätigkeit im Sinn von § 22 und § 23 StG. Die Erwerbstätigkeit muss Grund für die Notwendigkeit der Kinderbetreuung sein. Folglich können die Kosten für die Drittbetreuung nicht berücksichtigt werden, die während der Ausübung von Freizeitaktivitäten anfallen.

Eine vorübergehende Arbeitslosigkeit wird als Erwerbstätigkeit betrachtet, da die arbeits-lose Person gegenüber der Arbeitslosenversicherung einen Betreuungsnachweis für ihre Kinder zu erbringen hat, andernfalls sie nicht als vermittelbar gilt und ihren Anspruch auf Arbeitslosengeld verliert (RICHNER/FREI/KAUFMANN/MEUTER, Handkommentar DBG, Art. 33 N 252).

1.2.2 Ausbildung

Als Ausbildung gilt die berufsorientierte Aus- und Weiterbildung im Sinne von § 41 Abs. 1 lit. p StG. Kurse, die der persönlichen Entfaltung dienen, gelten nicht als Ausbildung. Folglich können Drittbetreuungskosten, die während dieser Zeit anfallen, nicht zum Abzug zugelassen werden (RICHNER/FREI/KAUFMANN/MEUTER, a.a.O., Art. 33 N 253).

1.2.3 Erwerbsunfähigkeit

Das Kriterium der Erwerbsunfähigkeit richtet sich nach dem Sozialversicherungsrecht (Art. 7 ATSG). Als Erwerbsunfähigkeit gilt der durch Beeinträchtigung der körperlichen, geistigen oder psychischen Gesundheit verursachte und nach zumutbarer Behandlung und Eingliederung verbleibende ganze oder teilweise Verlust der Erwerbsmöglichkeiten auf dem in Betracht kommenden ausgeglichenen Arbeitsmarkt. Für die Beurteilung des Vorliegens einer Erwerbsunfähigkeit sind ausschliesslich die Folgen der gesundheitlichen Beeinträchtigung zu berücksichtigen. Eine Erwerbsunfähigkeit liegt zudem nur vor, wenn sie aus objektiver Sicht nicht überwindbar ist. Erwerbsunfähigkeit allein genügt indessen nicht. Sie muss die steuerpflichtige Person auch derart einschränken, dass sie nicht mehr in der Lage ist, die Kinder selbst zu betreuen (Betreuungsunfähigkeit).

1.3 Das Kind darf das 14. Altersjahr noch nicht vollendet haben

Die Kinderbetreuungskosten werden bis zum Monatsende des Geburtsmonats berücksichtigt, in dem das Kind das 14. Altersjahr vollendet hat.

Als Kinder gelten neben den leiblichen Kindern auch Adoptiv- und Stiefkinder sowie Pflegekinder, die unentgeltlich zu dauernder Pflege und Erziehung aufgenommen werden (§ 5 Abs. 2 VV StG).

1.4 Das Kind lebt im gleichen Haushalt

Anspruch auf den Drittbetreuungsabzug haben nur Steuerpflichtige, die mit dem Kind im gleichen Haushalt leben. Das trifft bei alternierender Obhut des Kindes für beide Elternteile zu, wobei für ein Kind insgesamt höchstens der Maximalbetrag abgezogen werden kann. Der Abzug ist zwischen den beiden Eltern entsprechend ihren Anteilen, wie sie die Drittbetreuung beanspruchen, aufzuteilen (siehe dazu Ziff. 2).

1.5 Der Abzugsberechtige kommt für den Unterhalt des Kindes auf

Anspruch auf den Drittbetreuungsabzug haben nur Steuerpflichtige, die für den Lebensunterhalt des Kindes aufkommen.

1.6 Kosten

Den Kinderbetreuungskostenabzug kann nur geltend machen, wer das Kind tatsächlich und entgeltlich durch eine Drittperson betreuen lässt, diese also effektiv entlöhnt.

Abzugsberechtigt sind die Entschädigung für die Betreuung und allfällige Nebenkosten, nicht aber die übrigen Lebenshaltungskosten des Kindes wie für Kost und Logis. Bei Tagesschulen und Internaten können die Kosten für den Betreuungsanteil geltend gemacht werden, dasselbe gilt beim Privatunterricht zu Hause (sog. Heimunterricht oder Homeschooling). Schulgelder hingegen sind nicht abzugsfähig.

Wird ein Kind ausserhalb des eigenen Haushalts durch Drittpersonen betreut, und werden die Verpflegungskosten nicht separat ausgewiesen, wird der Gesamtbetrag der Drittbetreuungskosten pauschal pro Tag nach folgenden Ansätzen gemäss Merkblatt N2/2007 der Eidgenössischen Steuerverwaltung gekürzt.

Erledigt die betreuende Person (auch Au-pair-Angestellte) zusätzlich zur Kinderbetreuung Arbeiten im Haushalt der steuerpflichtigen Person wie Reinigung, Wäsche, Einkauf, Gartenarbeit usw., wird für die Kinderbetreuung von den Gesamtkosten nur ein Teil (bei Au-pair in der Regel 50 %) berücksichtigt.

Die Fahrkosten zur Betreuungsstätte werden als Kinderbetreuungskosten zum Abzug zugelassen. Sie werden wie folgt berechnet:

Distanz zwischen Wohnort - Betreuungsstätte - Arbeitsort abzüglich Distanz zwischen Wohn- und Arbeitsort. Dieser Wert ist mit dem Ansatz von CHF 0.753 pro Kilometer zu multiplizieren.

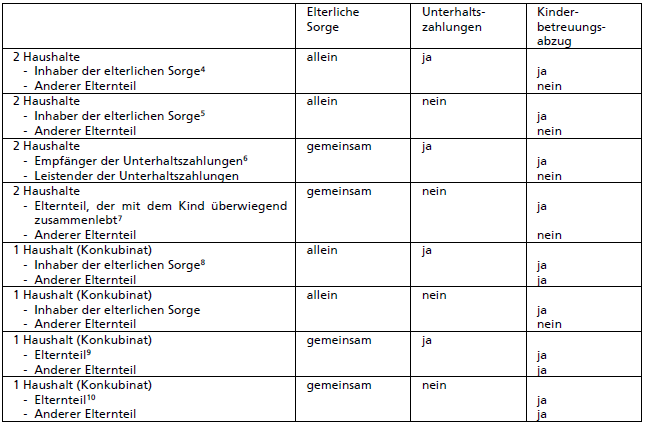

2 Nicht gemeinsam veranlagte Eltern (getrennt, geschieden, unverheiratet)

In der folgenden Tabelle wird aufgezeigt, wer bei nicht gemeinsam veranlagten Eltern eines minderjährigen Kindes den Kinderbetreuungskostenabzug geltend machen kann, wenn die Voraussetzungen dafür erfüllt sind.

Hat eine steuerpflichtige Person mehrere Kinder, ist für den Kinderbetreuungskostenabzug jede Fallkonstellation für jedes Kind separat zu beurteilen.

3 Direkte Bundessteuer

Die Regelung bei der direkten Bundessteuer ist identisch, ausser dass sich der maximale Abzug vom demjenigen bei der Staatssteuer unterscheidet.

1 gültig ab der Steuerperiode 2026: 1'032’000 (siehe dazu § 1ter Abs. 3 lit. b StVO Nr. 20

[Steuerverordnung Nr. 20: Anpassung von Tarifstufen, allgemeinen Abzügen und

Sozialabzügen an die Teuerung; BGS 614.159.20])

gültig bis zur Steuerperiode 2025: 1'000’000

2 gültig ab der Steuerperiode 2026: 5’200 (siehe dazu § 1ter Abs. 1 lit. f StVO Nr. 20

[Steuerverordnung Nr. 20: Anpassung von Tarifstufen, allgemeinen Abzügen und

Sozialabzügen an die Teuerung; BGS 614.159.20])

gültig bis zur Steuerperiode 2025: 5'000

3 gültig ab der Steuerperiode 2026: 75 Rappen/km

gültig bis zur Steuerperiode 2025: für die ersten 10'000 km 70 Rappen/km;

für die nächsten 10'000 km 55 Rappen/km;

für die nächsten 10'000 km 45 Rappen/km;

für jeden weiteren km 35 Rappen/km.

4 Bei alternierender Obhut je ½. Andere Verteilung gegen Nachweis möglich.

5 Bei alternierender Obhut je ½. Andere Verteilung gegen Nachweis möglich.

6 Bei alternierender Obhut je ½. Andere Verteilung gegen Nachweis möglich.

7 Bei alternierender Obhut je ½. Andere Verteilung gegen Nachweis möglich.

8 Je ½. Andere Verteilung gegen Nachweis möglich.

9 Je ½. Andere Verteilung gegen Nachweis möglich.

10 Je ½. Andere Verteilung gegen Nachweis möglich.