Kinderabzug

- § 43 Nr. 2 Version vom 18.12.2025 (pdf, 57 KB)

Gesetzliche Grundlagen

§ 43 StG1

§ 23 VV StG

Art. 35 DBG2

Weitere Grundlagen

Kreisschreiben Nr. 30 vom 21. Dezember 2010 der Eidgenössischen Steuerverwaltung Ehepaar- und Familienbesteuerung nach dem Bundesgesetz über die direkte Bundessteuer (DBG)

Inhalt

1 Voraussetzungen

1.1 Minderjähriges oder in beruflicher Ausbildung stehendes Kind

1.1.1 Minderjähriges Kind

1.1.2 Berufliche Ausbildung

1.2 Sozialabzug / Stichtagsprinzip

1.3. Ausnahme vom Stichtagsprinzip: Aufteilung pro rata temporis im Jahr der

Volljährigkeit

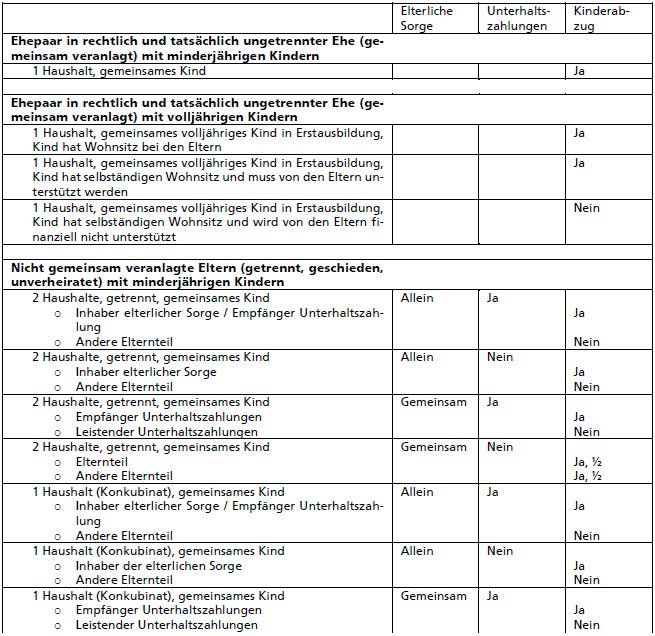

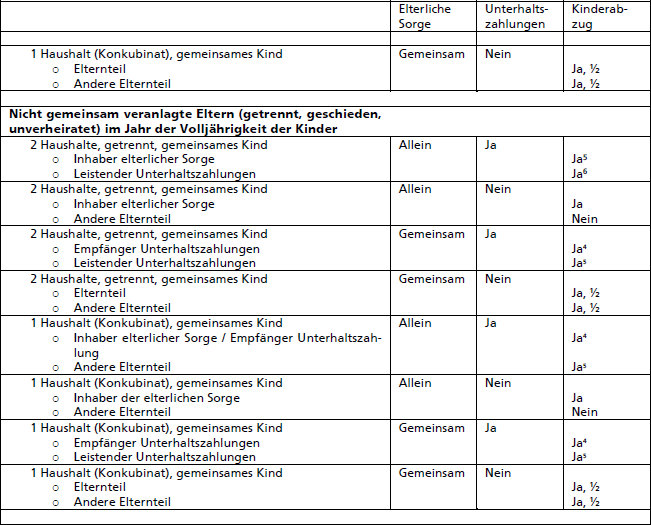

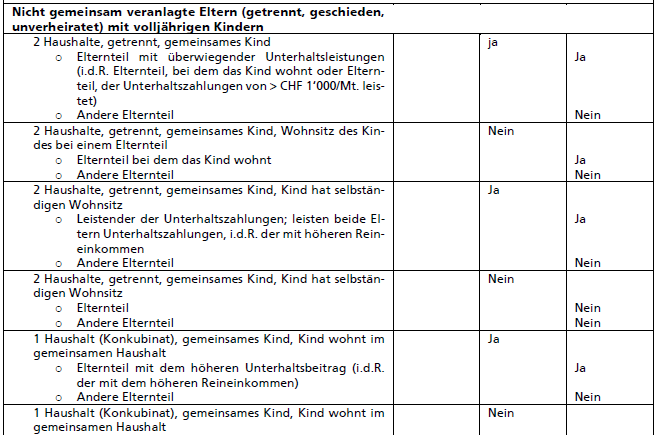

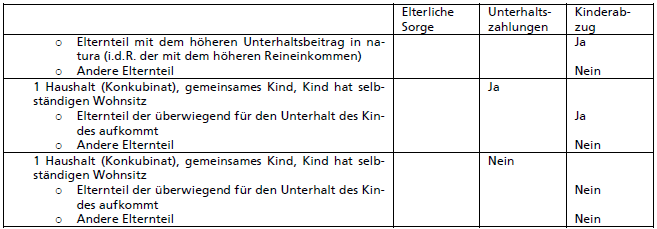

2 Fallkonstellationen

3 Direkte Bundessteuer

1 Voraussetzungen

Voraussetzung für die Geltendmachung des Kinderabzuges ist, dass die steuerpflichtige Person für den Unterhalt des minderjährigen oder in beruflicher oder schulischer Erstausbildung stehenden Kindes aufkommt. Dies ist dann nicht gegeben, wenn das steuerbare Einkommen des Kindes gemäss Ziff. 6903 seiner Steuererklärung CHF 11'000 übersteigt (§ 23 Abs. 2 VV StG). Unabhängig von der Höhe des Einkommens wird bei volljährigen Kindern der Kinderabzug ebenfalls nicht gewährt, wenn das Vermögen gemäss Ziff. 900 (Reinvermögen) der Steuererklärung über CHF 100'000 liegt (bei Verheirateten über CHF 150'000). Nicht von Bedeutung ist, wenn das Kind am Stichtag kein oder nur ein beschränktes Einkommen erzielt. Massgebend ist das Jahreseinkommen (Urteil KSG SGSTA.2010.2 vom 26. April 2010). Da es sich beim Kinderabzug um einen Sozialabzug handelt (siehe hierzu Ziff. 1.2), muss das Kind am Stichtag (31. Dezember) minderjährig oder in beruflicher oder schulischer Erstausbildung sein.

1.1 Minderjähriges oder in beruflicher oder schulischer Erstausbildung stehendes

Kind

1.1.1 Minderjähriges Kind

Als Kind im Sinne dieser Bestimmung gelten leibliche Kinder, Adoptiv- und Stiefkinder sowie Pflegekinder, die unentgeltlich zu dauernder Pflege und Erziehung aufgenommen werden. Von einem Pflegekind kann nur dann gesprochen werden, wenn es der elterlichen Obhut entzogen und in angemessener Weise andernorts behördlicherseits untergebracht ist. Kein Kinderabzug kann für einen Austauschschüler geltend gemacht werden.

Ein Kind ist minderjährig, wenn es das 18. Lebensjahr noch nicht vollendet hat (Art. 14 ZGB).

1.1.2 Berufliche oder schulische Erstausbildung

Der Kinderabzug ist nicht auf minderjährige Kinder beschränkt. Auch für ein volljähriges Kind kann ein Sozialabzug beansprucht werden, falls es noch in der schulischen oder beruflichen Erstausbildung steht.

Zu der schulischen Erstausbildung der Sekundarstufe II gehören die allgemeinbildenden Ausbildungslehrgänge wie gymnasiale Maturitätsschulen und Fachmittelschulen. Als berufliche Erstausbildung gelten die berufsbildenden Ausbildungsgänge der Sekundarstufe II, die mehrheitlich in Lehrbetrieben mit ergänzendem schulischem Unterricht absolviert werden aber auch in schulischen Vollzeitangeboten stattfinden. Die Tertiärstufe umfasst die höheren Fachschulen, die Fachhochschulen, die pädagogischen Hochschulen sowie die Universitäten und Technischen Hochschulen.

Eine vorübergehende Unterbrechung in der Erstausbildung aus objektiven Gründen (Krankheit, Militär-, Zivil- oder Zivilschutzdienst, Lehrstellensuche, Prüfungsvorbereitung etc.) lässt die Ausbildungsphase nicht abreissen. Vorausgesetzt wird, dass nach dem Unterbruch die Erstausbildung fortgesetzt wird. Das ist z. B. der Fall, wenn nach der Matura die Zeit bis zum Studienbeginn an einer Universität überbrückt wird. Dabei kann das Kind temporär auch einer Erwerbstätigkeit nachgehen. Keine solchen objektiven Unterbrechungsgründe liegen vor, wenn der Unterbruch der Erstausbildung für Tätigkeiten genutzt wird, welche nicht Voraussetzung oder notwendige Ergänzung der eigentlichen Erstausbildung darstellen. Fällt ein solcher Unterbruch auf einen Stichtag, so wird kein Kinderabzug gewährt.

Ausnahmsweise kann der Kinderabzug auch bei einer Zweitausbildung geltend gemacht werden, nämlich dann, wenn sie die Grundausbildung zwingend oder alternativ voraussetzt oder diese erweitert bzw. vertieft (Urteil KSG SGSTA.2013.101 vom 10. März 2014). Die Zweitausbildung muss nahtlos der Erstausbildung folgen.

1.2 Sozialabzug / Stichtagsprinzip

Beim Kinderabzug handelt sich um einen Sozialabzug. Bei den Sozialabzügen gilt das Stichtagsprinzip. Massgebend sind die Verhältnisse am Ende der Steuerperiode. Fallen die Voraussetzungen für einen Sozialabzug erst kurz vor dem Stichtag dahin, kann der Abzug nicht geltend gemacht werden. Umgekehrt wird der Abzug auch dann gewährt (und zwar im vollen Umfang), wenn die entsprechenden Voraussetzungen erst kurz vor dem Stichtag eintreten (RICHNER/FREI/KAUFMANN/MEUTER, Art. 35 N 81 f.).

1.3. Ausnahme vom Stichtagsprinzip:

Aufteilung pro rata temporis im Jahr der Volljährigkeit

Werden bei getrennt besteuerten Eltern für unmündige Kinder Unterhaltsbeiträge bezahlt, kann der Unterhaltsverpflichtete diese von der Steuer abziehen, während der Unterhaltsempfänger sie als Einkommen versteuern muss. Der Kinderabzug steht diesfalls dem Elternteil zu, der die Unterhaltsbeiträge für das Kind zu versteuern hat. Ist das Kind volljährig, steht der Kinderabzug demjenigen Elternteil zu, der überwiegend für den Unterhalt des Kindes aufkommt. In Übereinstimmung mit der bundesgerichtlichen Rechtsprechung (BGer 2C_905/2017 vom 11. März 2019) ist diesem Systemwechsel im Jahr der Volljährigkeit des Kindes insofern Rechnung zu tragen, als der Kinderabzug pro rata temporis auf die beiden Elternteile zu verteilen ist. Diesbezüglich gilt zu beachten, dass auch nach Eintritt der Mündigkeit der Kinderabzug demjenigen Elternteil zusteht, der für den Unterhalt des Kindes überwiegend aufkommt. Das Steuergericht hat im Urteil vom 25. Mai 2020 (SGSTA.2019.26) seine Rechtsprechung bestätigt, wonach es dabei nicht um die Verhältnisse am Stichtag geht, sondern es muss die ganze Steuerperiode in die Beurteilung einbezogen werden (KSGE 2015 Nr. 7). Demzufolge hat bis zum Tag des Volljährigwerdens des Kindes der alimentenempfangende Elternteil Anspruch auf den Kinderabzug, ab diesem Tag hingegen derjenige Elternteil, der überwiegend für den Unterhalt des Kindes aufkommt. Dies gilt für den Unterhaltsverpflichtete nur unter der Voraussetzung, dass die während des ganzen Jahres geleisteten Alimente den Betrag von CHF 9’3004 übersteigen.

2 Fallkonstellationen

3 Direkte Bundessteuern

Die Regelung bei der direkten Bundessteuer unterscheidet sich in den nachfolgenden Fallkonstellationen:

Im Jahr der Volljährigkeit des Kindes kommt es während der Steuerperiode zu einem Systemwechsel: Während der Leistende die für das Kind gezahlten Unterhaltsbeiträge bis zu dessen Volljährigkeit von seinem Einkommen abziehen kann und der andere Elternteil sich die Beiträge als Einkommen anrechnen lassen muss, werden die Unterhaltsbeiträge nach Erreichen der Volljährigkeit des Kindes einkommenssteuerlich beim Alimentenleistenden erfasst. Steuersystematisch betrachtet kommt damit bis zum Volljährigwerden des Kindes der unterhaltsberechtigte Elternteil für den Unterhalt des Kindes auf, nach dem Volljährigwerden des Kindes hingegen der unterhaltsleistende Elternteil. Das Bundesgericht hat mit Urteil vom 11. März 2019 (2C_905/2017) entschieden, dass dieser Systemwechsel es rechtfertigt, den Kinderabzug im Jahr der Volljährigkeit des Kindes getrennt besteuerter Eltern pro rata temporis auf die beiden Elternteile zu verteilen. Demzufolge hat bis zum Tag des Volljährigwerdens des Kindes der alimentenempfangende Elternteil Anspruch auf den Kinderabzug, ab diesem Tag hingegen der alimentenleistende Elternteil. Dies gilt nur unter der Voraus-setzung, dass die während des ganzen Jahres geleisteten Alimente den maximalen Höchst-betrag übersteigen.

Auch bei der direkten Bundessteuer ist für die Geltendmachung des Kinderabzuges Voraussetzung, dass die steuerpflichtige Person für den Unterhalt des minderjährigen oder in beruflicher Ausbildung stehenden Kindes aufkommt. Dies ist dann nicht gegeben, wenn das steuerbare Einkommen des Kindes CHF 11'000 übersteigt. Für die Bundessteuer gilt die gleiche Einkommensgrenze wie bei der Staatssteuer. Die Schweizerische Eidgenossenschaft hat auf eine Festlegung eines Betrages verzichtet, da die Lebenshaltungskosten in der Schweiz nicht überall gleich hoch sind.

1 gültig ab der Steuerperiode 2026: 9'300 (siehe dazu § 1ter Abs. 2 lit. a StVO Nr. 20

[Steuerverordnung Nr. 20: Anpassung von Tarifstufen, allgemeinen Abzügen

und Sozialabzügen an die Teuerung; BGS 614.159.20])

gültig bis zur Steuerperiode 2023: 9’000

gültig bis zur Steuerperiode 2022: 6'000

2 gültig ab der Steuerperiode 2025: 6’800

gültig für die Steuerperiode 2024: 6’700

gültig für die Steuerperiode 2023: 6’600

gültig bis zur Steuerperiode 2022: 6'500

3 Bei Kindern mit einem eigenen, ausserkantonalen Wohnsitz erfolgt die

Einkommensermittlung nach dem Recht des Kantons Solothurn.

4 gültig ab der Steuerperiode 2026: 9’300

gültig bis zur Steuerperiode 2023: 9’000

gültig bis zur Steuerperiode 2022: 6'000

5 Bis zum Zeitpunkt der Mündigkeit steht der Kinderabzug pro rata temporis dem

Empfänger der Unterhaltsbeiträge zu. Ab dem Zeitpunkt der Volljährigkeit steht der

Kinderabzug pro rata temporis demjenigen zu, der für den Unterhalt des Kindes

überwiegend aufkommt, sofern die während des ganzen Jahres geleisteten

Unterhaltsbeiträge den Maximalbetrag übersteigen.

6 Ab dem Zeitpunkt der Volljährigkeit steht der Kinderabzug pro rata temporis

demjenigen zu, der für den Unterhalt des Kindes überwiegend aufkommt, sofern

die während des ganzen Jahres geleisteten Unterhaltsbeiträge den Maximalbetrag

übersteigen.

7 Bis zum Zeitpunkt der Mündigkeit steht der Kinderabzug pro rata temporis dem

Empfänger der Unterhaltsbeiträge zu.

8 Ab dem Zeitpunkt der Volljährigkeit steht der Kinderabzug pro rata temporis dem

alimentenleistenden Elternteil zu, sofern die während des ganzen Jahres geleisteten

Unterhaltsbeiträge den maximalen Höchstbetrag übersteigen.