Abzug für Rentenbezüger mit ungenügendem Reineinkommen

- § 43 Nr. 5 Version vom 18.12.2025 (pdf, 25 KB)

Gesetzliche Grundlagen

§ 43 StG1

§ 25 VV StG

1 Staatssteuer

Der Abzug für Rentenbezüger mit ungenügendem Reineinkommen ist für jede selbständig steuerpflichtige Person zulässig, die zum Bezug einer Rente der eidgenössischen Alters- und Hinterlassenen- oder Invalidenversicherung berechtigt ist, wozu auch Waisenrenten der Alters- und Hinterlassenen- oder Invalidenversicherung zählen. Ebenfalls zum Abzug berechtigt der Bezug einer ausländischen Rente, die mit der eidgenössischen Alters- und Hinterlassenen- oder Invalidenversicherung vergleichbar ist (bspw. Renten der Deutschen Rentenversicherung Bund). Massgebend ist das satzbestimmende Einkommen.

1.1 Verheiratete sowie verwitwete, getrennt lebende, geschiedene und ledige

Steuerpflichtige, die mit Kindern zusammenleben

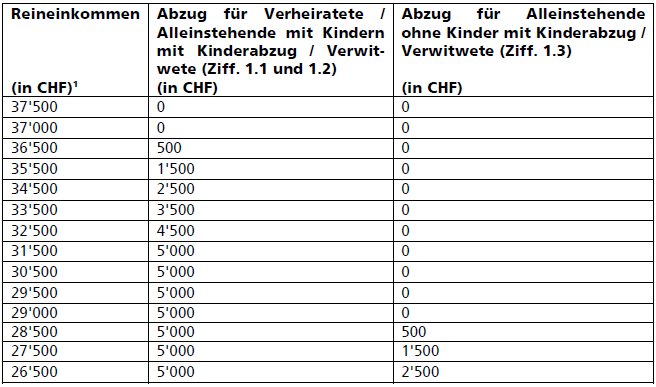

Für verheiratete Steuerpflichtige sowie verwitwete, getrennt lebende, geschiedene und ledige Steuerpflichtige, die mit Kindern zusammenleben gilt ein Reineinkommen unter CHF 38’200 als ungenügend. Sie können, sofern ihr Reineinkommen CHF 33’200 nicht übersteigt, den Höchstabzug von CHF 5’000 beanspruchen. Der Abzug vermindert sich um je einen Franken pro Franken zusätzlichen Reineinkommens und entfällt bei einem Reineinkommen von CHF 38’200 ganz.

1.2 Verwitwete

Den unter Ziff. 1.1 genannten Personen sind verwitwete Steuerpflichtige im Jahr des Todes des Ehegatten und den zwei darauffolgenden Steuerjahren gleichgestellt. Sie können den Höchstabzug von CHF 5’000 beanspruchen, falls ihr Reineinkommen CHF 33’200 nicht übersteigt. Der Abzug vermindert sich um je einen Franken pro Franken zusätzlichen Reineinkommens. Er entfällt bei einem Reineinkommen von CHF 38’200 ganz.

1.3 Alleinstehende

Für alleinstehende Steuerpflichtige gilt ein Reineinkommen unter CHF 29’000 als ungenügend. Dies gilt auch für die länger Verwitweten, die nicht mit Kindern zusammenleben. Diese Personen können, sofern ihr Reineinkommen CHF 25’000 nicht übersteigt, den Höchstabzug von CHF 5’000 beanspruchen. Der Abzug vermindert sich um je einen Franken pro Franken zusätzlichen Reineinkommens und entfällt bei einem Reineinkommen von CHF 30’000 ganz.

1.4 Tabellarische Übersicht

1 Steuerperiode 2025

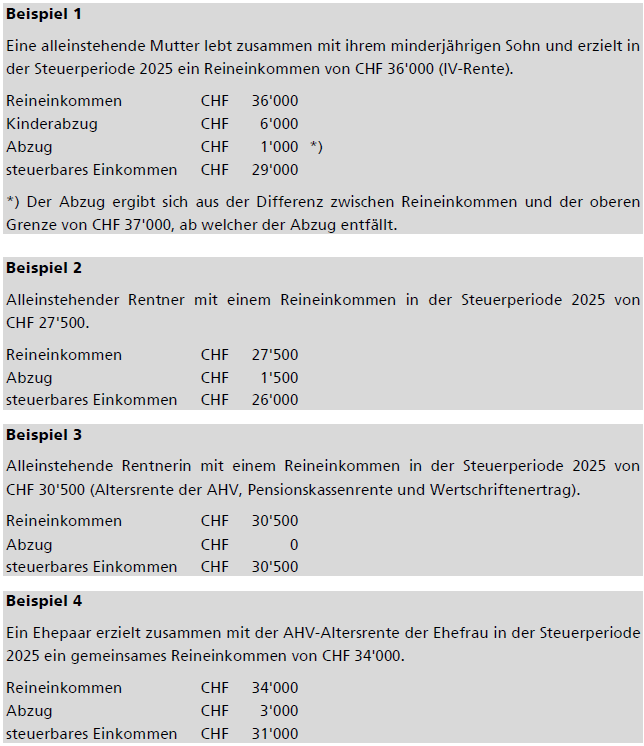

2 Beispiele

3 Direkte Bundessteuer

Bei der direkten Bundessteuer ist dieser Abzug nicht vorgesehen.

1 gültig ab der Steuerperiode 2026: 5'200 (siehe dazu § 1ter Abs. 2 lit. d StVO Nr. 20

[Steuerverordnung Nr. 20: Anpassung von Tarifstufen, allgemeinen Abzügen und

Sozialabzügen an die Teuerung; BGS 614.159.20])

gültig bis zur Steuerperiode 2025: 5’000