Mehrkosten bei auswärtigem Wochenaufenthalt

- § 33 Nr. 3 Version vom 19.03.2026 (pdf, 54 KB)

Gesetzliche Grundlagen

§ 33 StG

§ 5 StVO Nr. 13

Art. 26 DBG

Art. 9 BKV

Art. 14 QStV

Weitere Grundlagen

Jährliches Rundschreiben der ESTV: Berufskostenpauschalen und Naturalbezüge/Ausgleich der Folgen der kalten Progression bei der direkten Bundessteuer für das jeweilige Steuerjahr.

1 Definition des Wochenaufenthaltes

Eine steuerpflichtige Person verfügt über einen Wochenaufenthalt, wenn sie nebst der Unterkunft an ihrem steuerrechtlichen Wohnsitz zusätzlich eine Unterkunft am Arbeitsort bewohnt. Während die Unterkunft am Arbeitsort (sog. Wochenaufenthaltsort) der Ausübung einer unselbständigen Erwerbstätigkeit dient und in der Regel ausschliesslich an Arbeitstagen bewohnt wird, dient die Unterkunft am steuerrechtlichen Wohnsitz als Ort des Familien- bzw. Beziehungslebens und wird in der Regel an arbeitsfreien Tagen genutzt. Es ist zwischen dem Wochenaufenthalt (mit Wohnsitz in der Schweiz) und dem internationalen Wochenaufenthalt (mit Wohnsitz im Ausland) zu unterscheiden.

2 Wochenaufenthalt (mit Wohnsitz in der Schweiz)

2.1 Notwendigkeit des Wochenaufenthaltes

Der Wochenaufenthalt am Arbeitsort ist notwendig, wenn eine alltägliche Rückkehr an den in der Schweiz gelegenen Familienort insbesondere aus zeitlichen, aber auch aus beruflichen oder finanziellen Gründen nicht zumutbar ist. Die Frage der Zumutbarkeit der täglichen Rückkehr an den Wohnort kann nicht allgemein beantwortet werden und muss im Einzelfall geprüft werden (Urteil KSG SGSTA.2015.52 vom 7. Dezember 2015 mit Verweis auf die bundesgerichtliche Rechtsprechung). Massgebend sind folgende Kriterien:

- die Dauer des Arbeitswegs (laut Art. 16 Abs. 2 lit. f AVIG [Arbeitslosenversicherungsgesetz, SR 837] ist ein Arbeitsloser von der Arbeitsannahmepflicht wegen Unzumutbarkeit befreit, wenn der einfache Arbeitsweg mehr als anderthalb Stunden beträgt);

- ob der Zeitpunkt von Arbeitsbeginn und –ende eine tägliche Rückkehr zumutbar macht;

- wie lange die Arbeit dauert;

- ob die Arbeitszeiten (fix, gleitend, Blockzeiten) der steuerpflichtigen Person in Bezug auf die Rückkehr an den Wohnort einen gewissen Spielraum lassen;

- ob Teilzeitarbeit vorliegt;

- wie der Arbeitsweg zumutbarerweise bewältigt werden kann (öffentliche oder private Transportmittel; häufiges Umsteigen);

- ob ein Teil davon als Ruhe- oder Arbeitszeit (längere Reisen mit dem Zug) genutzt werden kann und

- ob ein Teil der Arbeit im Home-Office erledigt wird.

2.2 Abziehbare Mehrkosten bei auswärtigem Wochenaufenthalt

Als beruflich notwendige Mehrkosten bei auswärtigem Wochenaufenthalt sind die Mehrkosten für die auswärtige Verpflegung, die Kosten der Unterkunft sowie die Kosten der wöchentlichen Heimkehr abziehbar (§ 5 Abs. 1 lit. a - c StVO Nr. 13).

2.2.1 Mehrkosten der auswärtigen Verpflegung

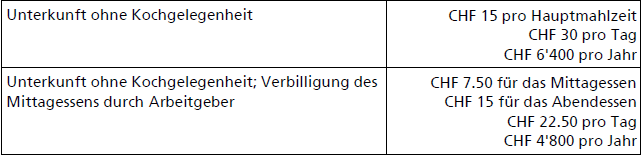

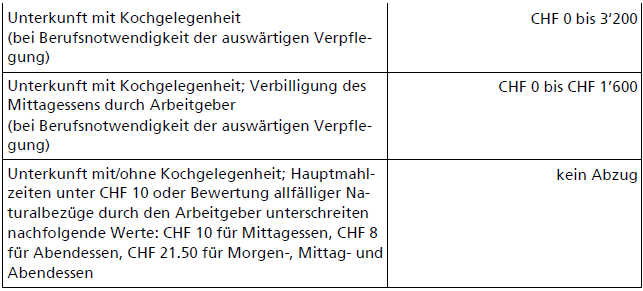

Die Mehrkosten der auswärtigen Verpflegung können abgezogen werden, sofern für die Mahlzeiten am Arbeitsort keine Kochgelegenheit zur Verfügung steht (§ 5 Abs. 1 lit. a StVO Nr. 13). Am Arbeitsort steht keine Kochgelegenheit zur Verfügung, wenn die dortige Unterkunft nicht mit einer Küche, einer Kochnische oder einer Kochplatte oder ähnlichem ausgestattet ist. Als Kochgelegenheit gilt auch eine gemeinschaftlich nutzbare Kochgelegenheit im Gebäude der Unterkunft. Das Fehlen einer Kochgelegenheit ist mittels Mietvertrag nachzuweisen.

Besteht eine Kochgelegenheit, kann der Abzug für auswärtige Verpflegung nur für das Mittagessen geltend gemacht werden und das nur in Fällen, in welchen ein Anspruch auf auswärtige Verpflegung besteht. Es gelten die Anspruchsvoraussetzungen gemäss StB SO § 33 Nr. 2, Ziff. 1.2.

2.2.2 Kosten der Unterkunft

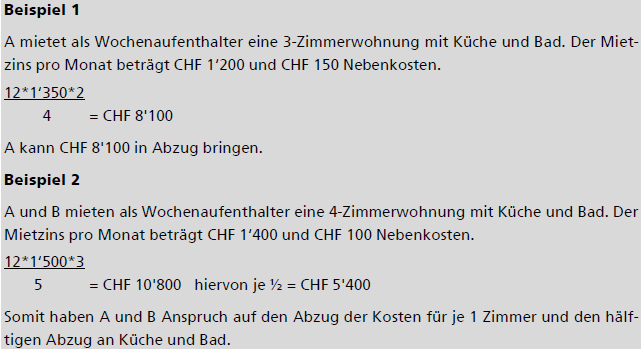

Als Kosten der Unterkunft sind die tatsächlichen Kosten für ein auswärtiges Zimmer oder für eine auswärtige Wohnung abziehbar. Bei einer Mietwohnung sind höchstens die Kosten für zwei Raumeinheiten abziehbar (Zimmer = 1 RE, Küche und Bad = je ½ RE). Die Kosten und die Anzahl Raumeinheiten sind mittels Mietvertrag nachzuweisen.

2.2.3 Kosten der wöchentlichen Heimkehr

Als Kosten der wöchentlichen Heimkehr gelten die Kosten für die wöchentlichen Fahrten vom Wochenaufenthaltsort zum steuerrechtlichen Wohnsitz und zurück (§ 5 Abs. 1 lit. c StVO Nr. 13). Grundsätzlich sind nur die Kosten für die öffentlichen Verkehrsmittel abziehbar. Die Kosten für die Nutzung des Privatfahrzeugs können ausnahmsweise geltend gemacht werden, wenn:

- mit der Nutzung des Privatfahrzeugs gegenüber der Nutzung der öffentlichen Verkehrsmittel eine Zeitersparnis von über einer Stunde pro Weg (gemessen von der

Haustüre des Wochenaufenthaltsdomizils bis zur Haustüre des Wohnsitz-Domizils) erzielt wird; - die steuerpflichtige Person zur Berufsausübung auf das Privatfahrzeug angewiesen ist (Bestätigung des Arbeitgebers beilegen); oder

- die Nutzung der öffentlichen Verkehrsmittel aus gesundheitlichen Gründen nicht möglich ist (Bescheinigung des Arztes beilegen).

Für die Berechnung der Fahrzeit und Fahrtstrecke gelten die Bestimmungen gemäss StB SO § 33 Nr. 1, Ziff. 4. Sofern die effektiven Kosten der Nutzung des Privatfahrzeuges abziehbar sind, berechnen sich diese grundsätzlich nach der streckenmässig kürzesten Route. Ein Abstellen auf eine streckenmässig längere, jedoch zeitlich schnellere Route ist nur bei erheblicher Zeitersparnis zulässig.

Für die effektiven Kosten des Privatfahrzeugs gelten folgende Ansätze (§ 3 Abs. 1 lit. d Ziff. 1 und 2 StVO Nr. 13):

Die Kosten der wöchentlichen Heimkehr gehören – genauso wie die Kosten für die Fahrten während der Woche vom Wochenaufenthaltsort zum Arbeitsort und zurück (Arbeitsweg) – zu den Fahrkosten gemäss § 33 Abs. 1 lit. a StG (siehe StB SO § 33 Nr. 1). Pro Kalenderjahr können maximal CHF 7'0002 Fahrkosten geltend gemacht werden.

3 Internationaler Wochenaufenthalt (Wohnsitz im Ausland)

3.1 Definition des internationalen Wochenaufenthaltes

Als internationale Wochenaufenthalter gelten natürliche Personen,

- die ihren Arbeitsort in der Schweiz haben und hier eine unselbständige Erwerbstätigkeit ausüben;

- die ihren Lebensmittelpunkt und somit ihren steuerrechtlichen Wohnsitz weiterhin im Ausland haben;

- denen eine tägliche Rückkehr an ihren Lebensmittelpunkt im Ausland nicht zugemutet werden kann;

- die in der Schweiz über eine Unterkunft zwecks Aufenthalt verfügen;

- die an arbeitsfreien Tagen regelmässig (mindestens alle 2 Wochen) an ihren ausländischen Wohnsitz zurückkehren; und

- die für ihr Einkommen aus unselbständiger Erwerbstätigkeit an der Quelle gemäss § 115 Abs. 1 StG besteuert werden.

Die vorgenannten Kriterien müssen für eine Qualifikation als internationaler Wochenaufenthalter kumulativ erfüllt sein. Es obliegt der steuerpflichtigen Person, die obenstehenden Voraussetzungen nachzuweisen. Typische Nachweise für die einzelnen Kriterien bilden nicht abschliessend:

- ausländische Wohnsitzbescheinigung;

- Kalendarium, welches die Tage der Heimkehr an den ausländischen Wohnsitz dokumentiert;

- Belege über die Nutzung öffentlicher Verkehrsmittel oder des Privatfahrzeugs für die Heimkehr an den ausländischen Wohnsitz;

- aktuelle ausländische Steuerveranlagung;

- amtliche Erklärung betreffend Wohneigentum im Ausland.

3.2 Abziehbare Mehrkosten bei internationalem Wochenaufenthalt

Für internationale Wochenaufenthalter gelten betreffend die abziehbaren Mehrkosten mit nachfolgender Ausnahme dieselben Regeln wie für Wochenaufenthalter mit Wohnsitz in der Schweiz.

Bei den Kosten der wöchentlichen Heimkehr können internationale Wochenaufenthalter die Kosten für die Nutzung des Privatfahrzeuges anstelle der Kosten für die Nutzung der öffentlichen Verkehrsmittel aus Gründen der Zeitersparnis nur dann geltend machen, wenn die Zeitersparnis für einen Weg (gemessen von der Haustür des Wochenaufenthaltsdomizils bis zur Haustür des ausländischen Wohnsitz-Domizils) über 2.5 Stunden pro Weg beträgt. Für die Berechnungsmodalitäten wird auf die Ausführungen in Ziff. 2.2.3 hiervor verwiesen.

3.3 Voraussetzung der nachträglichen ordentlichen Veranlagung (NOV)

An der Quelle besteuerte internationale Wochenaufenthalter können die Mehrkosten des auswärtigen Wochenaufenthaltes nur geltend machen, wenn sie nachträglich ordentlich veranlagt werden. Eine nachträgliche ordentliche Veranlagung (NOV) kann beantragen, wer die Voraussetzungen der Quasi-Ansässigkeit erfüllt (§ 115decies Abs. 1 und 3 StG i.V.m. Art. 14 Abs. 1 QStV). Als quasi-ansässig gilt eine quellensteuerpflichtige Person mit Wohnsitz im Ausland, wenn mindestens 90 % ihrer weltweiten Einkünfte (inkl. den Einkünften der Ehepartnerin oder des Ehepartners) in der Schweiz steuerbar sind.

Ein Antrag auf NOV muss bis zum 31. März des Folgejahres beim Kantonalen Steueramt schriftlich eingereicht werden. Er muss für jede Steuerperiode neu eingereicht werden (§ 115decies Abs. 1. StG i.V.m. Art. 4 Abs. 1 QStV). Zusammen mit dem Antrag auf NOV muss zwingend eine Vertretung oder eine Zustelladresse in der Schweiz bekanntgegeben werden, ansonsten auf den Antrag nicht eingetreten werden kann und der Quellensteuerabzug definitiv wird (§ 115decies Abs. 4 StG).

4 Direkte Bundessteuer

Bei der direkten Bundessteuer können pro Kalenderjahr maximal CHF 3'3003 Fahrkosten geltend gemacht werden (Art. 26 Abs. 1 lit. a DBG). Diese Obergrenze ist massgeblich für die Abziehbarkeit der Kosten der wöchentlichen bzw. allenfalls zweiwöchentlichen Heimkehr.

Ansonsten gilt dieselbe Regelung wie bei der Staatssteuer.

1 Betrag gültig ab der Steuerperiode 2026. Vorher betrug der Abzug 70 Rp.

pro Fahrtkilometer.

2 Betrag gültig ab der Steuerperiode 2023. Vorher gab es keine Begrenzung

bei den Fahrkosten.

3 Betrag gültig ab der Steuerperiode 2023. Ab der Steuerperiode 2016 bis

und mit der Steuerperiode 2022 betrug der Maximalbetrag CHF 3'000.

Vorher gab es keine Begrenzung bei den Fahrkosten.